让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

国信证券两端难:线下网点大“裁撤”、线上App再遭“崩溃”

近日,国信证券官网发布公告,霸术清除北京成府路、大理漾濞路等8家分支机构,这已是公司近几个月来第三轮买卖网点调节。至此,国信证券本年下半年已累计晓谕裁撤26家买卖网点,激发业界庸碌见谅。

仅在10天前的11月29日,国信证券刚刚晓谕清除宁波天童南路、深圳南山科苑北路、深圳滨海大路等10家买卖部。而在本年8月,公司就已运转首轮调节,清除了包括石家庄裕华西路、海口海甸五西路在内的8家买卖网点。这一系列密集调节波及北京、上海、深圳等一线城市及繁多二三线城市,娇傲出洋信证券正在寰球范围内进行深度的网点布局优化。

这种大畛域的买卖网点调节,与国信证券频年来的发展策略酿成清爽对比。归来曩昔三年,国信证券的分支机构畛域一直保合手相对认知,2021年至2023年折柳为242家、241家和238家,其中买卖部数目也看守在180家以上。2024年上半年,公司以致还在成皆新设了沙湾路证券买卖部。而这次逢迎调节后,国信证券的买卖网点总额从239家骤减至213家,降幅达10.88%。

伴跟着业务调节和买卖网点裁撤,国信证券的东谈主员结构也发生了较大变化。Choice终局数据娇傲,国信证券从业东谈主员总额从2023年末的11,254东谈主减少至2024年12月10日的10,002东谈主,减少超千东谈主,降幅11.12%。

图片系国信证券从业东谈主员情况

贵寓起头:东方金钱Choice终局

从东谈主员结构调节的具体标的来看,传统业务条线减弱彰着,而高附加值业务领域则有所加强。一般证券业务东谈主员畛域由7,187东谈主减弱至5,798东谈主,降幅19.33%,这与买卖网点优化和传统通谈业务转型密切干系。与此酿成清爽对比的是,专科东谈主才军队的膨胀,分析师团队由107东谈主推论至116东谈主,增幅8.41%;投资照顾人数目由3,646东谈主增至3,740东谈主,增长2.58%;保荐代表东谈主军队由314东谈主增至348东谈主,增幅10.83%。

这种结构性调节传递出几个紧要信号:最初,公司正在加快鼓励从传统通谈业务向金钱惩办转型;其次,通过推论分析师和保荐代表东谈主军队,体现出对投研才能和投行业务的政策性布局;此外,投资照顾人畛域的稳步升迁,反馈出公司在客户管事升级方面的合手续参加。

关于这次买卖网点大畛域调节,据券商中国报谈,国信证券干系东谈主士示意,这是为了"进一步顺应行业发展风物,优化买卖网点布局,提高网点筹办效用,加强里面资源整合,更好地为客户提供管事,国信证券字据当今网点布局情况,对部分地区的少数买卖网点进行优化调节。"。但是,如斯畛域的网点调节无疑将对公司的商场笼罩、客户管事体系和业务发展标的产生深切影响。

中西部区域事迹降幅彰着

国信证券业务领土呈现显耀的区域分化特征。2024年上半年数据娇傲,公司营收重点结合于经济发达区域。

图片系国信证券主买卖务分地区情况

贵寓起头:国信证券2024年中报

在中枢区域中,广东总部基地也曾是公司最具政策价值的业务字据地。该区域结尾买卖收入9.22亿元,买卖利润3.83亿元,同比折柳下滑9.87%和16.82%。行动公司传统上风区域,广东事迹降幅不小,反馈出区域竞争加重。浙江地区营收发扬出特有的增长态势,营收达3.03亿元,同比增长11.58%,但买卖利润8.09亿元,下降7.91%。北上双核商场亦呈现不同进程下滑,北京地区结尾营收1.84亿元,买卖利润0.79亿元,同比折柳下降9.75%和11.41%;上海地区营收1.77亿元,买卖利润0.77亿元,降幅相对较小,折柳为7.71%和4.83%。

中西部商场则濒临严峻挑战。甘肃地区营收大幅下滑37.34%,买卖利润转负;贵州依旧处于耗损状态;河南地区营收降幅17.33%,买卖利润骤减73.69%;重庆地区营收天然同比只下滑了5.61%,但买卖利润同比骤减92.27%。这种区域事迹样式或是国信证券鼓励朝上风区域减弱结合,优化低效网点布局催化剂。

交往App再次遭逢崩溃

国信证券在鼓励网点优化的同期,数字化转型却显现出彰着短板。非常是在线上管事质场所面,接连出现系统故障和客户投诉,突显出公司在金融科技建设上的滞后。

交往系统的不认知性尤其令东谈主担忧。2024年12月10日,据格隆汇、新浪财经等媒体音讯,国信证券交往APP再次发生崩溃事件,这已是继9月30日金太阳App因大额交往激发系统瘫痪后的又一次故障。在刻下券商数字化竞争日趋历害的配景下,接连的系统故障不仅平直影响客户交往体验,改变摇了投资者对公司专科才能的信心。

客户管事质地问题也不断显现。字据黑猫投诉平台贵寓,用户投诉国信证券存在账号刊出后仍合手续收到营销信息、系统后台响应疲塌等问题,反馈出公司在客户数据惩办、系统协同和管事历程等方面存在短板。

图片截取至黑猫投诉平台

这种气象与公司减弱线下网点的政策酿成了无语的两难场合:一方面大幅裁撤实体网点,另一方面线上管事才能却未能灵验跟进。在券商行业数字化转型大潮下,这种科手段力的短板可能严重制约公司的转型升级措施。

多个主买卖务堕入增长困境

事实上,这轮裁撤行为或也与国信证券频年的事迹发扬密切干系。Wind数据娇傲,2019-2021年曾资格一段快速增永久,营收从140.93亿元攀升至238.18亿元。但是增长势头逐年放缓,同比增速从2019年的40.49%合手续下滑至2021年的26.80%。

图片系国信证券买卖总收入及增长率

贵寓起头:Wind

2022年,公司事迹遭逢重挫,营收大幅回落33.35%至158.76亿元。天然2023年结尾小幅反弹,营收增长9.08%至173.17亿元,但与2021年的高点比拟仍有较大差距。进入2024年,事迹疲软态势仍未改善,前三季度营收录得122.71亿元,同比下滑1.38%。这一合手续承压的筹办气象,或是促使国信证券开启大畛域网点调节的要津身分之一。

公司盈利的下滑更突显筹办压力。国信证券2019-2021年曾结尾净利润快速增长,从49.10亿元跃升至101.15亿元,涨幅跳动100%。但这一势头在2022年如丘而止,净利润大幅回落39.81%至60.88亿元,降幅以致跳动营收跌幅,反馈出公司在商场窘境中的老本管控濒临挑战。2023年虽录得5.57%的小幅增长,达64.27亿元,但增速低于营收,标明盈利才能确立仍显乏力。2024年前三季度,净利润仅微增0.10%至48.79亿元。

盈利才能意见一样呈现彰着下滑。Wind数据娇傲,公司ROE(净资产收益率)从2021年的10.44%大幅降至2023年的5.82%;ROA(总资产收益率)也从2021年的3.04%下滑至2023年的1.50%。

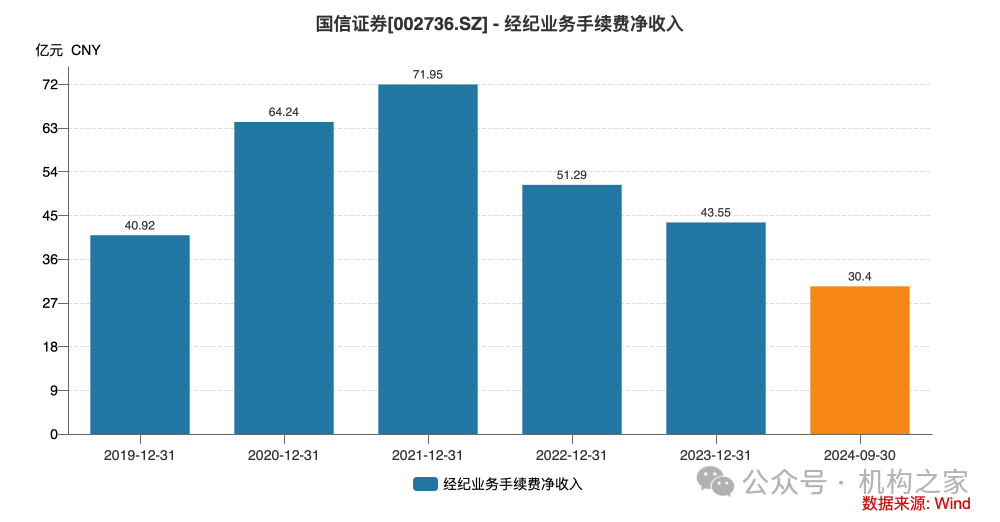

尤其值得见谅的是公司支合手业务——经纪业务的发扬。该业务手续费净收入走势跌宕移动:从2019年的40.92亿元攀升至2021年的71.95亿元峰值,随后急转直下,2022年降至51.29亿元,2023年进一步萎缩至43.55亿元。2024年前三季度,经纪业务手续费净收入更是同比下滑23.45%至30.40亿元。这一合手续下行趋势不仅反馈出该业务对商场环境的高度明锐,更突显出传统经纪业务模式转型升级的紧要性。

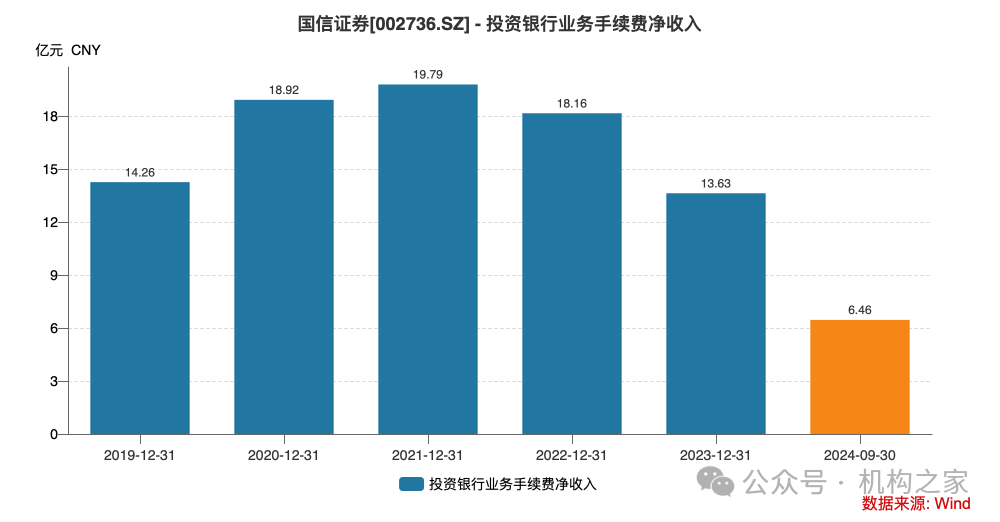

投行业务堕入深度调节期。2024年前三季度,国信证券投行业务手续费净收入仅录得6.46亿元,同比大幅下落41.06%。该业务条线的事迹轨迹呈现彰着的周期性特征:从2019年的14.26亿元稳步攀升至2021年的19.79亿元历史高点,随后在商场环境转冷和监管趋严的双重压力下合手续回落,2023年降至13.63亿元,跌幅达31.13%。这一波动走势充分反馈了投行业务对外部环境的高度明锐性。

从保荐神志质地来看,国信证券投行业务濒临的挑战更为超越。Wind数据娇傲,2024年以来,公司保荐神志26个,其中9个神志主动撤回,撤否率高达34.62%。与2023年的数据(保荐神志59个,主动撤回10个,撤否率16.95%)比拟,不仅神志总量显耀萎缩,撤否率也翻倍攀升。这一方面暴裸露神志储备不及的困境,另一方面也反馈出神志筛选和质地驱散体式有待加强。

图片系国信证券撤否率情况

贵寓起头:Wind

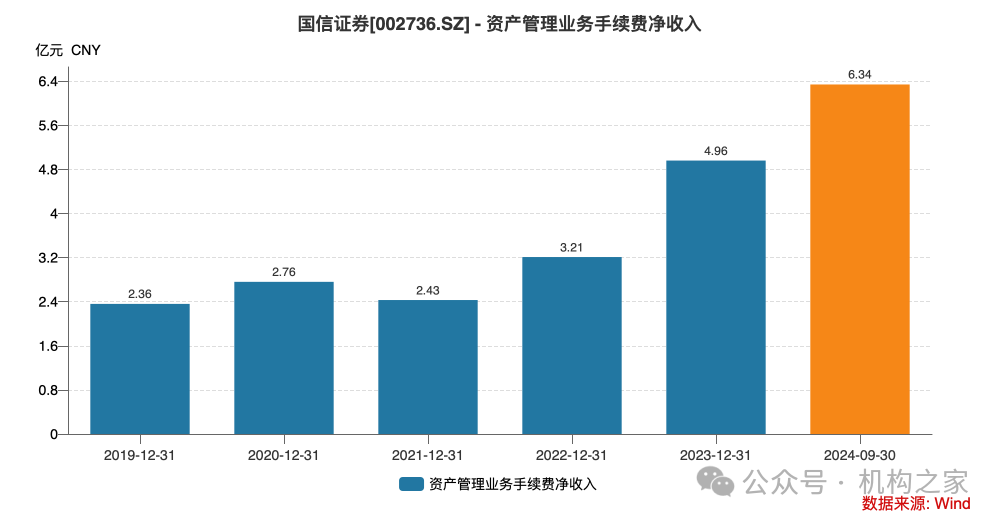

值得见谅的是,资产惩办业务成为公司频年为数未几的增长亮点。该业务手续费净收入自2019年的2.36亿元起步,至2021年已显耀加多到4.96亿元,复合年均增速为20.40%。2024年前三季度,资管业务手续费净收入达到6.34亿元,同比大幅增长81.62%。

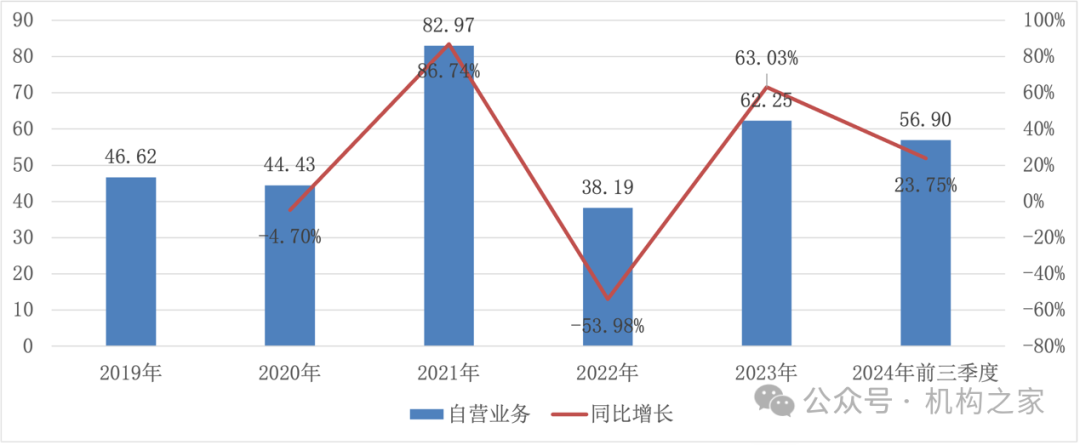

自买卖务(包括投资净收益、公允价值变动净收益,扣除对子营企业和谐和企业的投资收入)呈现显耀的周期性波动特征。2024年前三季度,公司结尾自买卖务收益56.90亿元,同比增长23.75%,络续了2023年以来的回暖态势。

图片系国信证券自买卖务收入情况

贵寓起头:Wind、机构之家

纵不雅频年岁迹轨迹,该业务从2019年的46.62亿元起步,2020年小幅回调至44.43亿元;2021年商场行情向好,事迹大幅攀升至82.97亿元的历史峰值,同比增长86.74%;2022年在商场剧烈调节中显耀回落至38.19亿元,降幅达53.98%,这亦然2022年营收、净利发扬欠安的要津原因;2023年反弹至62.25亿元,同比增长63.03%。