让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

江南新材靠浅陋加工费盈利,高管职位被实控东谈主一家“抢占”

文 | 创业最前哨,作家 | 左星月,剪辑 | 蛋总

国内制造业又一个“单项冠军”企业向着IPO上市迈进一步。

11月22日,专注铜基新材料领域的江西江南新材料科技股份有限公司(以下简称“江南新材”)提交注册。

回顾来看,江南新材的IPO之旅号称漏洞。2020年12月,江南新材与海通证券强项上市带领合同,并获带领备案,却在递表前五个月晦止了带领合同。

2022年7月1日,江南新材预透露了招股书,拟在上交所主板上市,保荐机构变为中信证券。

直到2023年3月1日,江南新材IPO肯求获受理;19天后,公司收到首轮问询函,但拖沓了9个多月才恢复完首轮问询。

而后,江南新材屡次更新财务贵寓,在本年8月2日恢复完审核中情主意落实函,凯旋过会并提交注册。

不外,据招股书透露,江南新材是一家“夫妇店”,且高管职位大部分由支属占据。不仅如斯,公司通过加工费赚取毛利,盈利智商不彊;业务不具备翻新性,研发薄弱。

即使公司距离上市越来越近,仍存策画隐患。

1、实控东谈主支属任高管,IPO前夜实控东谈主转股赚3000万

江南新材坐落于素有“寰宇铜齐”好意思誉的江西省鹰潭市。

2017年,徐上金看到了铜基新材料的弘大后劲,创立江南有限,并于2020年将其举座变更为股份有限公司,即是当今的江南新材。

咫尺,江南新材主要从事铜基新材料的研发、出产与销售,中枢家具包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三人人具类别。

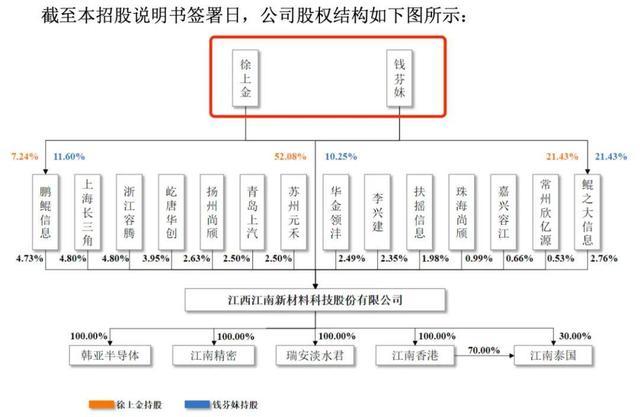

终了招股书签署日,江南新材骨子限度东谈主为徐上金、钱芬妹佳耦,二东谈主径直及蜿蜒整个握有64.41%股份。

(图 / 江南新材招股书)

罕见义的是,固然股权结构上不见实控东谈主的支属的身影,但公司董事会席位、要津职位基本上被徐上金过甚家东谈主占据。

招股书炫耀,江南新材董事会由9名董事构成,其中沉寂董事3名。在剩余6名董事中,3名是徐上金家东谈主。

其中,徐上金大男儿徐一特担任公司董事、总司理、中枢工夫东谈主员;二男儿徐岳担任公司董事、副总司理;二儿媳孙好意思人任公司副董事长、副总司理。

(图 / 江南新材招股书)

同期,江南新材高管团队中还有徐上金的大儿媳赵一可,担任公司副总司理、财务总监。

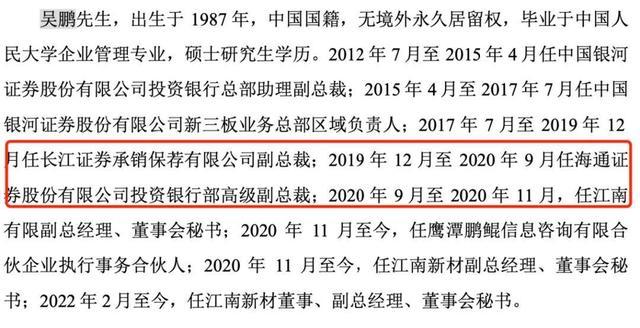

不错看出,在江南新材董事会、高等经管东谈主员中,只消2名外东谈主——董事陈智斌,董事、副总司理、董事会文告吴鹏。其余全是实控东谈主支属,眷属化特征昭着。

(图 / 江南新材招股书)

「创业最前哨」刺眼到,吴鹏曾有多家证券公司任职履历。

其中,2019年12月至2020年9月,吴鹏担任海通证券投行部的高等副总裁,下野当月跳槽至江南新材,入职即进入公司中枢经管层,担任副总司理、董事会文告职务。

值得一提的是,江南新材初度IPO请教的保荐机构即是海通证券。

(图 / 江南新材招股书)

江南新材这种眷属化经管样式或容易激勉“一言堂”景象,导致公司紧要方案主不雅性和草跋扈较强,激勉内控危境。

同期,眷属成员之间的利益分派和权柄求夺亦然潜在问题,跟着企业发展,眷属成员利益诉求可能出现不合,进而挫伤平日投资者的利益。

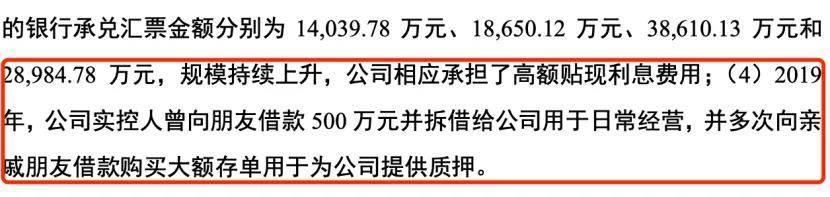

蹙迫的是,江南新材的内控问题果决炫耀。

比如财务操作上,2019年,徐上金曾向一又友借款500万元并拆借给公司用于日常策画,还屡次向亲戚一又友借款购买大额存单用于为公司提供质押。

(图 / 江南新材问询函恢复)

此情况当然激勉了上交所的体恤,问询中条件公司麇集庸碌单据贴现,实控东谈主对外借款为公司提供小额策画资金、借款提供质押物等情况,分析公司日常资金殷切的风险以及对公司日常策画的影响。

对此,江南新材方面向「创业最前哨」解说称,推崇期内,公司鼓舞大会、董事会过甚下属各专门委员会、监事会依照联系法律端正、步骤性文献及《公司王法》步骤起始,处理情况致密,不存在劣势。

更罕见义的是,江南新材实控东谈主之一的钱芬妹在上市前还小赚了一笔。

2020年7月,钱芬妹将其握有的200.35万元出资额转让给扶摇信息,转让价钱14.97元/注册成本,价款为3000万元。

不仅如斯,江南新材还在2020年进行了现款分成,分成金额为1827.71万元。又分成又转股,徐上金和钱芬妹佳耦可谓打了一手“好算盘”。

2、赚浅陋加工费,毛利率不及5%

不仅仅眷属式经管存在风险,江南新材的盈利智商也备受质疑。

江南新材的业务看似相等“魁伟上”,公司在招股书中自称公司细腻围绕行业内最新工夫趋势,坚握自主翻新,对现存中枢家具不休迭代更新并拓展新的铜基新材料家具。

事实上,公司中枢家具只消铜球系列、氧化铜粉系列及高精密铜基散热片系列。其中,铜球系列家具是公司主要收入起原。

2021年-2024年上半年(以下简称“推崇期”),公司贸易收入分袂为62.84亿元、62.30亿元、68.18亿元和41.07亿元。

而铜球系列家具的收入分袂为59.90亿元、55.61亿元、59.35亿元和34.73亿元,占主贸易务收入比例分袂为95.34%、89.28%、87.07%和84.58%。

(图 / 江南新材招股书)

可是,即使江南新材高达几十亿的收入领域,但利润却少得哀怜。推崇期内,公司归母净利润分袂为1.48亿元、1.05亿元、1.42亿元和9832.78万元。

究其原因,江南新材的盈利并不是因为业务产生的高溢价,而是通过“铜价+加工费”的样式订价,赚取来自铜基新材料家具销售收入与成本用度之间的差额。

况兼,公司的关连工夫或者也莫得那么“魁伟上”。拿铜材系列家具来说,主材料是铜,含铜量99.93%。也即是说,铜球系列家具险些莫得其他原材料成本,价钱与成本波动跟铜细腻关连。

换而言之,江南新材只可赚点浅陋的加工费。况且,铜算作大批商品,频年来价钱波动性大,尤其本年以来,铜价呈现剧烈触动。

凭证上海有色市集SMM1#电解铜现货价钱的关连数据,推崇期内,铜价平均价钱(不含税)分袂为6.07万元/吨、5.96万元/吨、6.04万元/吨和6.60万元/吨。

铜价波动加上浅陋的加工费,使得江南新材的毛利率水平一直处于低位。

推崇期内,公司详尽毛利率分袂为4.16%、2.91%、3.40%和4.51%。具体到家具线,铜球系列的毛利率只消3.54%、1.60%、2.14%和3.37%;氧化铜粉系列为16.14%、13.56%、11.84%和12.11%。

不同的是,高精密铜基散热片系列家具的毛利率高达23.67%、27.81%、28.24%和22.44%。

(图 / 江南新材招股书)

从数据看,铜球系列孝敬近九成的收入,却只消3%操纵的毛利率,而赢利的是氧化铜粉系列和高精密铜基散热片等系列家具的收入却并不高。

显著,江南新材对此十分澄澈,因此公司频年在勤劳拓展氧化铜粉系列家具线,销售占比由2021年的4.12%擢升至2024年上半年的13.43%,但毛利率却有所下跌。

对此,江南新材的解说是:公司为履行氧化铜粉系列家具,提高客户在材料选型上对氧化铜粉的体恤与评估积极性,擢升家具销量并扩大市集份额,遴荐了向客户让利。

让利并不是长久之计,本来公司就已是薄利多销,当今又采顺从价让利的销售计策,无疑会加剧其盈利压力。

江南新材对「创业最前哨」暗示,公司主要赚取相对领路的加工费,公司毛利率相对较低,属于行业的共性特征。公司将扩宽现存家具的领域并推出新家具,以提高公司的盈利智商。

3、翻新性不彊,研发用度率远低于同业

其实,就算江南新材思通过三大中枢家具得回较高的利润酬金,只怕亦然心过剩而力不及。根源或者在于公司业务并莫得多大的翻新性,研发智商较为薄弱。

招股书炫耀,江南新材会凭证行业工夫上风对现存中枢家具不休迭代更新,取得了多项工夫效果,得回了国度级专精特新小巨东谈主企业、国度高新工夫企业等多项荣誉奖项。

况兼,公司在2023中国电子电路行业主要企业榜单的铜基类专用材料榜单上名顺序一,因此被外界称为“单项冠军”企业。

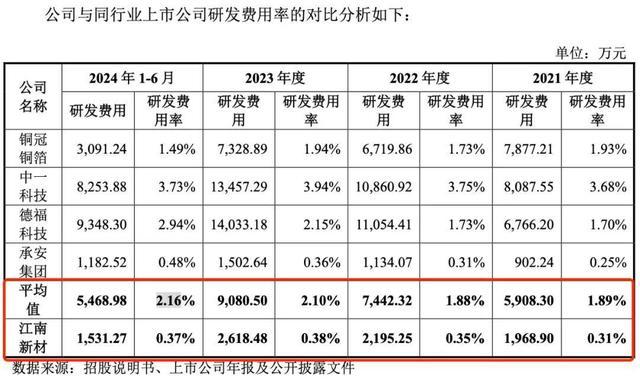

但从研发插足占比来看,公司的“翻新性”可能并不充分。

推崇期内,江南新材的研发用度分袂为1968.90万元、2195.25万元、2618.48万元和1531.27万元,占贸易收入比重分袂为0.31%、0.35%、0.38%和0.37%。

而同业业可比公司研发用度率平均值却有所增长,推崇期内分袂为1.89%、1.88%、2.10%和2.16%。

由此可见,江南新材的研发用度远低于同业可比公司。

(图 / 江南新材招股书)

对此,江南新材对「创业最前哨」暗示,公司主要客户均为配合年限较久的领路客户,关于公司已锻练的家具具有领路的需求,公司研发用度率不高;且公司家具与可比公司中的铜箔公司存在一定互异。

简而言之,客户领路了,家具也有,新家具的研发需求并不高。

此外,在专利方面,终了招股书签署日,公司领有17项发明专利、78项实用新式专利、1项外不雅联想专利。其中,展本质力的发明专利齐是与现存三大中枢家具关连,偏向物理工夫,更有9项发明专利被质押。

值得一提的是,公司发明专利被质押或者和公司殷切的资金现象联系。

推崇期内,江南新材策画活动产生的现款流量净额分袂为-5.70亿元、-5.80亿元、-8.22亿元和-4.45亿元,公司一直处在“失血”状态。

不仅如斯,终了2024年6月30日,公司的短期借款高达7.44亿元,而公司的货币资金仅有5.39亿元,难以阴事短期借款。

(图 / 江南新材招股书)

在资金殷切的情况下,江南新材插足研发上的金额或者不会充裕。这次IPO,公司拟募资4223.50万元用于研发中心设立样貌。

江南新材对研发中心设立样貌也十分有信心。公司对「创业最前哨」暗示,该样貌不错进一步擢升公司的研发水平,得志公司永远发展的需要。

总体来看,江南新材大幅逾期同业的研发插足,要若何保证公司将来的市集竞争力值多礼贴。而在迈入上市的要津节点,盈利智商弱、眷属经管弊病等风险也曾江南新材上市路上的辞让。