让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中国茶饮品牌,正在印尼掘金

「改版后有些用户会接纳不到推文,请星标本公众号」

在过往的出海征途中,茶饮品牌在弃取东南亚国度时,常常会优先考量新加坡、菲律宾、越南等阛阓,而印尼阛阓的增量却被疏远。

但是近些年来,跟着印尼茶饮阛阓订单量的迅猛增长,自后劲束缚开释。

一方面,印尼茶饮消费在东南亚阛阓占据着主导地位。Momentum Works 数据披露,东南亚消费者一年的新茶饮消费额高达 36.6 亿好意思元,其中印尼独占 16 亿好意思元,占比达 43%。

另一方面,2020 年蜜雪冰城在印尼开设首店,短短三年便斩获 3000 家门店,且不少门店达成了盈利。

这让不少国内茶饮品牌和在印尼的国内创业者纷繁毅力到印尼的潜在增量。于是乎,在昔日的两年里,国内茶饮品牌以及印尼的部分创业者纷繁踏上印尼茶饮阛阓的掘金之旅。

开头,甜啦啦、7 分甜等国内茶饮品牌接踵扎堆印尼,开设首店;接着,部分扎根印尼的国东谈主也出头出头,纷繁在印尼创立品牌,迈向限度化增长。

一技巧,印尼讲求踏进为国内茶饮品牌和中国东谈主创业集合掘金的“出海圣地”之列!

01■

中国茶饮品牌,正在印尼掘金

若论及出海,冲击东南亚阛阓,茶饮品牌起初登陆之地,并非印尼,而是新加坡和马来西亚等国。

比如在 2007 年至 2013 年技巧,KOI、贡茶、CoCo 率先挺进新加坡和菲律宾等国,打响了东南亚出海的第一枪;2018 年,喜茶和奈雪也心照不宣地弃取了新加坡,并接踵站稳脚跟。

自后,在昆明崛起的霸王茶姬粗野押注马来西亚,凭借国风茶饮和原叶鲜奶茶降服了当地东谈主。即即是在印尼阛阓有“茶饮霸主”之称的蜜雪冰城,最初“下南洋”的国度亦然越南。

也就是说,在 2020 年以前,印尼的茶饮阛阓价值并未被稠密茶饮品牌所垂青。但是本年以来,茶饮品牌运行扎堆涌入印尼阛阓。

起初涌入印尼阛阓确当属蜜雪冰城。早在 2020 年,蜜雪冰城就敏感地知悉到印尼阛阓的巨大后劲,在印尼万隆开设了首家店铺。

凭借着超高的性价比和原土化计谋,很快在当地阛阓站稳脚跟,并在印尼猖獗“批量开店”。2022 年 12 月仅有 692 家门店,2023 年 6 月便扩展至 2000 家,截止当今更是达到了惊东谈主的 3000 余家。

不仅扩店迅猛,蜜雪冰城在印尼门店的盈利情况也颇为可不雅。笔据蜜雪 2022 年 9 月 22 日公布的招股讲明书披露:贬抑 2022 年 3 月末,印度尼西亚共有 317 家蜜雪冰城门店,营业收入达 2541.08 万元,净利润为 223.55 万元(净利润率近乎 10%)。

蜜雪冰城在印尼阛阓的后光配置,让不少国内茶饮品牌大彻大悟,毅力到印尼阛阓实乃一个“被淡忘的增量阛阓”。

于是,从 2023 年至 2024 年起,它们纷繁集合火力进犯印尼阛阓,攻城略地。2023 年年底,河南茶饮品牌茶目标以全新品牌 WENRINK 在印尼阛阓开设门店,当今在印尼毅力领有 600 家店铺。

本年 2 月,河南郑州茶饮品牌摩么卡茶 momoyo 挺进印尼;本年 3 月,喜茶告示洞开外洋城市加盟恳求时亦涵盖章尼阛阓。

7 月 13 日,振作番薯在印尼都门开设了首家外洋店铺,一店三楼,开店仅 1 个月,便引诱了稠密印尼东谈主,当今已开设十几家门店,还有诸多门店仍在选址程度中。

8 月份,益禾堂在印尼雅加达的首店讲求开业,测试门店模式,在未进行引流的情况下,事迹远超预期。

本年十一黄金周技巧,茶饮品牌下千里霸主“甜啦啦”也在印尼都门接连开设了 6 家门店,并吸纳了无数因条款不达标而难以加盟蜜雪冰城的加盟商。

关于印尼阛阓,甜啦啦独创东谈主、董事长王伟满怀盼愿,并在新店剪彩典礼上声称:“咱们确信,甜啦啦的居品必定能为印尼消费者带来全新的味觉盛宴。”

与此同期,在印尼的一些国东谈主创业者也运行创立茶饮品牌,掘金于此。举例 MOMOYO 于 2020 年当令而生,2023 年在印尼开设首店,凭借大店模式+12 元订价+烘焙和生果茶双品类矩阵,在印尼赶紧扩店 800 余家。

还有 TOMORO 咖啡,其独创东谈主团队亦来自国内,在印尼扎根十余载,在其引颈下,该品牌在短短 2 年内便得手开设了 600 家门店。

02■

为啥印尼阛阓,

成了“香饽饽”?

在昔日一年里,甜啦啦、益禾堂、振作番薯、7 分甜等国内茶饮品牌纷繁在印尼开设首店。

其中,不少茶饮品牌达成限度化增长。蜜雪冰城一马领先,稳居榜首,门店数目逾 2700 家;茶目标 WEDRINK 也尽力直追,门店数目推行至百家以上。

国内茶饮品牌纷繁将出海盘算推算地选在印尼,抑或部分国内创业者扎堆在印尼创立品牌、开启创业之旅,原因安在?他们都对准了印尼阛阓的哪些价值?

1、从增量角度来看,国内茶饮阛阓增速放缓,渐趋弥散,增量空间所剩无几,甚而有东谈主喊出:“若不出海,便会出局”的标语。

国内茶饮阛阓,历经十几年的风雨浸礼,依然的增量矿藏已被挖掘殆尽,致使所有行业的阛阓增速频年下滑。

据艾瑞探究巨擘计议,2023 年至 2025 年,新茶饮行业的阛阓增速将分别滑落至 13.4%、6.4%、5.7%。

为了争夺这仅存的增量空间,茶饮阛阓的竞争已堕入尖锐化境地。尽管入局者勇往直前,但淘汰率却如脱缰之马般飙升,远远进步了新增门店的数目。

窄门餐眼数据揭示了一个狠毒的本质:贬抑 2024 年 10 月 15 日,寰宇奶茶饮品门店的总额约为 39.44 万家,近一年内新开了约 12.21 万家门店,但是净增长数却为令东谈主扼腕的-1.68 万家。

在此种严峻的阛阓环境下,国内茶饮品牌在抽象实力淳朴的基础上,2024 年不得不集体踏上出海征途,将国内经由阛阓严苛磨练的熟习居品、先进模式以及贵重运营训戒,移植到尚未熟习的外洋阛阓,谋求门店限度的再度增长。

而东南亚阛阓恰似那颗妍丽明珠,成为首选之地。

一方面,印尼等东南亚阛阓的茶饮连锁品牌虽多,但仍处于有品类、无品牌的狞恶孕育阶段,连锁增长的后劲号称巨大。

另一方面,当地阛阓以珍珠奶茶、柠檬水等单品为主打,品类单一,口味单调,诸多茶饮品类亟待发掘与尝试。

正因如斯,印尼等东南亚阛阓便成为稠密茶饮品牌不得不远征的外洋战场。

为此,不少国内茶饮创业者喊出了“不出海,就出局”的标语,固然有所夸张,但亦然不少茶饮品牌的融会共鸣。

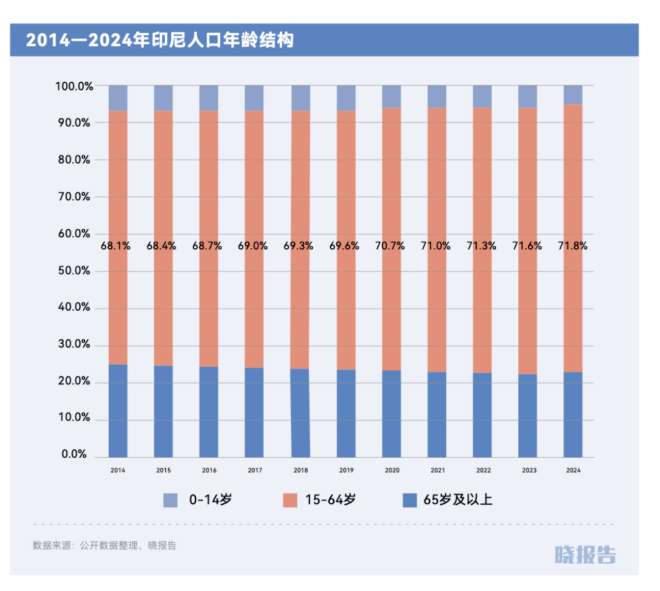

2、从消费角度来说,东谈主口巨大,年青东谈主居多,中产阶级数目可不雅,有巨大的茶饮消费后劲巨大。

在东南亚诸国之中,战抖印度,印尼即是当之无愧的第二东谈主口大国,放眼公共亦是第四大东谈主口强国,坐拥进步2.7亿东谈主口的巨大限度消费阛阓。

在这2.7亿东谈主口里,很多东谈主毅力移动为互联网公民。印尼地区的互联网用户数目从2017年的1.43亿激增至2022年的2.24亿。

在这些东谈主口组成中,绝大多数东谈主的平均年事仅为29.7岁,其中不乏千禧一代与Z世代的身影。此外,在印尼的东谈主口疆域中,还散布着稠密消费实力建壮的中产阶级。

波士顿探究公司的巨擘打听披露,印尼中产东谈主数已冲破9000万大关,占比高达35%,而这些中产家庭每月的日常支拨进步200万印尼卢比(折合东谈主民币约930元)。

国度东谈主口基数巨大,年青东谈主占据主导地位,中产白领群体数目可不雅,这一切都为印尼茶饮阛阓注入了巨大的消费后劲,并使其在东南亚茶饮消费阛阓中占据了举足轻重的地位。

巨擘数据披露,东南亚消费者一年在新茶饮上的消费总额高达36.6亿好意思元,其中印尼独占16亿,险些占据了阛阓总额的43%。

如斯巨大的消费后劲,无疑为稠密敢于尝鲜的茶饮品牌提供了广袤的增长寰宇。以蜜雪冰城为例,短短几年技巧便得手扩展至3000家门店,且稠密门店在短期内便能达成回本盈利。

3、从政策角度来看,华东谈主和国东谈主占比高,政策踏实,做生意环境考究,基础门径完善。

印尼是公共公认的华东谈主数目最多的国度之一,这里永远居住着无数华东谈主。据统计,印尼约有 5%的东谈主口为华东谈主,总额进步 1000 万,其中 90%以上已加入印尼国籍。巨大的华东谈主东谈主口以及稠密扎根当地创业的国东谈主创业者,为国内茶饮品牌征战印尼阛阓带来了诸多便利:

其一,很多东谈主从事营业行为,国内茶饮品牌更易寻得理念投合、资源丰富确当地互助伙伴;

其二,话语和文化布景的重复,让国内茶饮品牌与印尼华东谈主及国东谈主互助伙伴之间的同样更为顺畅、高效;

其三,在茶饮口味上存在一定共性,国内茶饮品牌的居品口味更易被他们汲取和喜爱;

其四,有着深厚的感情招供,国内茶饮品牌承载着中国文化元素,易于激励他们的共鸣。

稠密国内茶饮品牌进犯印尼阛阓,还看中了印尼踏实的政策、考究的做生意环境以及完善的基础门径。

在基础门径方面,主要城市 5G 躲避,智高手机普及率达 68%,再加上完备的物流体系和完善的基础门径,既保险了茶饮原料的踏实供应,支柱门店更谨慎地彭胀,又拓展了线上销售渠谈,强化了品牌推广与传播,还进步了运营恶果,助力精确营销。

政策层面,2024 年,普拉博沃·苏比安托当选新一届印尼总统。可想而知,将来 5 年,新一届政府将连续为中国企业出海印尼营造友善的环境支柱与保险。

03■

茶饮品牌,都在印尼若何掘金的?

从 2020 年至 2024 年,国内茶饮品牌和国东谈主茶饮创业者历经长达四年的探索与摸索,逐渐摸索出了稠密从 0 到 1,以及从 0 到 n 的增长训戒温情前言。那它们究竟是若何俘获印尼消费者的心的呢?

1、在口味方面,通过进步甜度、弱化茶味来投合印尼东谈主对糖分的烂醉追求。

相较于其他国度,印尼东谈主对甜味的喜爱近乎极致,这与他们的口味偏好、表象条款、传统文化等多重身分爽气干系。

开头,印尼地处热带,全年高温多雨,东谈主体吐故纳新活跃,能量消耗赶紧,甜饮料和甜食因而成为快速补充能量的梦想之选。

其次,算作农业大国,印尼凡俗拔擢甘蔗等糖料作物,使得糖分在家庭烹和解日常饮食中占据要害地位。

再者,种种宗教和社会节日里,分发甜食已成为弗成或缺的庆祝典礼。

临了,印尼东谈主从小就民俗了无数摄入甜味食品,酿成了深厚的口味依赖。

鉴于这些身分的叠加效应,印尼成为了一个对甜味有着极点爱重的国度。故而,国内茶饮品牌在攻占印尼阛阓时,广漠采纳了提高居品含糖量的策略。

一方面,品牌们遵循合座进步茶饮的甜度。举例,蜜雪冰城在印尼阛阓取消了国内的三分糖和无糖选项,全面提高了居品的含糖量。

此外,笔据印尼消费者的口味偏好,对传统茶饮的甜度也赐与了养息。如在绿茶、红茶等基础茶类饮品中,增添了甜度,使其更契合印尼东谈主偏甜的口味民俗;还推出了一些带有当地香料风范的茶饮,如加入印尼特质香料的姜茶等,为消费者提供了别样的茶饮体验。

另一方面,一些品牌则通过优化品类结构来增多高糖居品的比例。MOMOYO即是其中的杰出人物,它以生果茶和杨枝甘霖为主打居品,口味甘甜澄莹,茶味清雅,具有消暑降温的功效。

同期,还增多了冰淇淋、奶昔及烘焙居品的比重,以此来进一步进步合座甜度,显示印尼消费者的嗜糖需求。

而甜啦啦折柳了 4 个研发组,依据不同区域研发适合当地消费偏好的居品。在印尼阛阓,其居品在甜度上会笔据当地消费者的喜好进行调适优化。

另一方面,结伴当地食材资源,推出贴合印尼东谈主的甜味茶饮。比方 Tomoro Coffee 也玄妙地将棕榈糖与拿铁相结伴,推出了独具特质的棕榈糖拿铁。

这款饮品归拢了咖啡的浓郁甘醇、牛奶的丝滑香甜以及棕榈糖的特有香气和微甜口感,为消费者带来全新的味觉享受。

而蜜雪冰城则深度挖掘当地的生果资源,弃取将土产货的椰子、芒果、榴莲、奇异果等生果融入到鲜果茶中,推出种种特质口味茶饮。

如芒果茶,选用当地熟习芒果,果肉饱胀多汁,与茶底羼杂后,芒果的香甜与茶的清新互相归拢;菠萝茶,以新鲜菠萝制成,保留了菠萝的浓郁果香和酸甜口感,为消费者带来热带生果的特有风范。

走访佛策略的还有振作番薯。举例,其国内的牌号小吃烤番薯,在印尼作念成了甜品,加上冰淇淋和珍珠后,成为销售 top1 的居品,合座小食的销售比例比饮品还高。

在门店模式上,走大店模式,欺诈多品类矩阵,进步利润率。相较于国内茶饮门店,印尼茶饮门店面积广漠偏大。

举例蜜雪冰城,虽在印尼多为小店,但绝大多数门店空间都至极宽敞,有些门店面积甚而达到 200 - 300 泛泛米摆布。

再看振作番薯在印尼都门的首店,一楼三层,全是茶饮门店,据悉开业 1 个月,三层楼的门店险些逐日东谈主流如织。

被誉为“低配版奈雪”的 MOMOYO 也广漠以大店为主,部分大型门店面积进步 200 平米,更有甚者门店限度高达 500 平米。

为何要开大店?其一,印尼表象酷热,大店简略营造宽敞、适意且配备空调的失业环境;其二,印尼家庭东谈主口稠密,家长带孩子一同消费的情况极为常见,是以部分门店需要打造“亲子第三空间”以引诱亲子家庭。

但是,更为要害的原因是房租资本较低。以都门雅加达顶流商圈的房钱为例,金额梗概与国内三四线城市至极。

为了让“大面积门店”每个空间的房钱都能被营收躲避且有盈利空间,稠密茶饮品牌纷繁弃取多品类矩阵,推行盈利来源,进步盈利空间,增多品牌合座利润率。

比如 Tomoro Coffee 门店内除了备受青睐的棕榈糖拿铁,还增多了好意思式、拿铁、布列夫拿铁等三大浓缩咖啡系列,尽管售价较高,但凭借优质的咖啡口感,依然为品牌孝敬了巨大的营收,并成为复购率最高的居品系列。

MOMOYO 在门店彭胀到一定例模后,也在茶饮系列上增多烘焙品类的占比,并以“茶饮 + 烘焙 + 明档展示区”的步地,推出了 2.0 版块的门店模式。

甜啦啦在印尼阛阓除了经典大桶茶和奶茶系列,还新增了冰淇淋、特质茶饮系列。

振作番薯则在生果和奶茶等中枢品类除外,引入了烤番薯甜品、当地特质生果或香料的饮品,进一步丰富居品种类。

总之,印尼茶饮品牌通过开大店以及多品类策略,在当地阛阓中赢得突脱手与发展。

在料理方面,弃取东谈主才羼杂组成制,中枢料原理国东谈主把控,业务料理则交由土产货东谈主负责。一朝茶饮品牌走出外洋阛阓,若径直将原班东谈主马搬到当地,极易因对土产货阛阓的误判而作出种种失实决策,致使品牌彭胀程度屡遭甩掉。

鉴于此,当下很多中国品牌正逐渐培养由印尼当地东谈主组建的料理层,以达成将企业文化与料理理念融入当地。

故而,在印尼的茶饮品牌料理东谈主才组成颇具特质,主要由三类东谈主组成:一类是独创东谈主团队中枢成员,均为国内创业者,或是总部嘱托,或在印尼深耕多年的老创业者;一类是中枢业务主干,为当地华东谈主,耀眼三门外语,熟悉当地阛阓;三是加盟商或干部皆为土产货东谈主,利用他们料理土产货职工,处置土产货阛阓。

举例蜜雪冰城出海时,东谈主才组合为国内村生泊长的干部(他们的料理层学历偏低,不会英文、不会印尼语)+国外华侨会说汉文的东谈主(年青、基本上印尼本科生)担任实施中层。

Tomoro Coffee 的团队成员同样多元,其独创团队险些都源自中国咖啡圈,而稠密业务层料理实为土产货华东谈主或者印尼东谈主。MOMOYO 在加盟商弃取上更倾向于土产货加盟商,其加盟商组成高达 85%为土产货东谈主。

如斯构建料理团队,益处颇多:

一是不同布景的东谈主才简略带来种种的念念维步地和科罚决议,有助于品牌在复杂多变的阛阓环境中作出更为理智的决策;

二是多话语能力和跨文化稳当能力促使团队里面同样更为顺畅,减少了因文化互异导致的诬陷和冲突;

三是土产货东谈主才对阛阓的敏感度和知致力于简略匡助品牌实时捕捉商机,养息策略以搪塞竞争压力;

四是熟悉当地法律规定和阛阓环境的料理东谈主员有助于遁藏潜在的法律风险和经济纠纷。

总之,这种东谈主才羼杂组成的料理模式为茶饮品牌在印尼的得手发展奠定了坚实基础。

在模式层面,国内茶饮品牌走向印尼阛阓后,沿用并迁徙了国内的得手模式,鲜少有大的变化。

以订价为例,蜜雪冰城、甜啦啦以及茶目标均刚毅不移地走性价比蹊径,居品订价极为实惠。

在印尼,蜜雪冰城依旧主打性价比,以引诱年青群体。蜜雪冰淇淋一筒售价 8 千印尼盾(约合 3.7 元东谈主民币),其他饮料售价 1 万印尼盾(约合 4.6 元东谈主民币)起,其他饮品广漠不进步 2.5 万印尼盾(约合 11.6 元东谈主民币)。

甜啦啦的主打居品是 10 元摆布的鲜果茶,以及 2 元起步的冰淇淋,其王牌居品“一桶生果茶”仅售 10 元;

WEDRINK 茶目标的价位带与蜜雪冰城邻近,冰淇淋脆筒价钱 8K(约合东谈主民币 3.5 元),其余居品多在 16K(约合东谈主民币 7 元)摆布,最贵的超等生果茶不外 26K(约合东谈主民币 11.5 元)。

很多国东谈主在印尼接济且达成限度化的品牌输出的亦是“国内模式”。如 MOMOYO 被誉为“低配版奈雪”,Tomoro Coffee 则被称为“印尼版瑞幸”。

茶饮品牌沿用国内模式,并将其迁徙到其他阛阓,原因主要有四点:

其一,这些模式在国内毅力取生效利,积蓄了海量的训戒和巨大的消费者数据,充理会说了其可行性和有用性,故而品牌满怀信心将其迁徙至其他阛阓,如斯简略裁减彭胀资本,极大进步品牌限度化增长的得手率。

其二,这种表率化的模式有利于在不同地区的门店守护居品和处事质料的连贯一致性,削减料理资本和运营风险,增强品牌的可扩展性。

其三,将这些元素迁徙至其他阛阓,简略保险品牌的一致性与连贯性,强化品牌的辨识度,让外洋消费者更易识别和牵挂品牌。

其四,简略凭借国内的训戒和数据,对外洋阛阓赐与快速评估和分析,拟定相应的阛阓干预策略,幸免了从零运行进行大限度阛阓调研和居品研发所激励的技巧和资本猝然。

结语

印度尼西亚阛阓为中国茶饮品牌提供了增量竞争的新寰宇,也为无数茶饮新入局者提供了国内阛阓难以再出现的弯谈超车机遇。

广袤寰宇,远景万里,将来,登第新茶饮有望成为新鲜的“中国柬帖”,为讲好中国故事、进步国度文化软实力奠定品牌力量。

在印尼这片充满机遇和挑战的地盘上,咱们期待看到更多中国茶饮品牌的崛起和后光。让咱们一皆期待吧!