让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

董忠云:中央经济使命会议有望提振商场信心

董忠云 系中航证券首席经济学家,中国首席经济学家论坛理事

摘抄

岁末岁首是政府制定全年战略计算的要紧战略窗口,同期又是功绩真空期,因此A股存在较昭着的“春季躁动”表象。平均来看,“春季躁动”多发生在春节后至两会之前,商场提前走动两会中关于全年经济使命制定的具体计算和安排部署。

总结2013年至2023年齿末和岁首的商场泄露,A股在中央经济使命会议和两会前夜均平均泄露为正收益,而会议之后商场均出现调养。其中,或因为两会行为最终使命计算详情的要紧本事节点,是商场预期走动的要点,万得全A在春节至两会本事平均涨幅权贵高于12月政事局至中央经济使命会议本事,结构上呈现普涨表情,小盘立场特别权贵。

924、926两大会议战略转向以来,商场对2024年底和2025年战略发力预期大幅普及,同期进一步提前聚焦2025年经济使命计算的制定。

基本面方面,9月下旬以来中央推出了一揽子增量战略,全力推动结束全年经济发展预期计算。近期多个宏不雅经济数据边缘好转,战略后果初步裸露。资金面来看,2024年末A股市活跃,资金净流入创2023年以来新高,为商场提供弥散的流动性条目因循。边缘上,杠杆资金和被迫投资为主要增量资金,二者或处于现时A股商场的主导地位。

往后看,12月存在要紧战略会议。在此时点,央媒再次建议中央财政还有比较大的赤字普及空间且增量战略正在计算鼓动中。同期,与之配套的支抓性货币战略有望延续至2025年,商场流动性有望进一步宽松。因此,展望中央经济使命会议将再次提振商场信心,缓解此前对外部冲击的担忧。

中航证券军工组判断,国防建设将结束从聚焦硬实力到关注软实力的切换,数据链行为整合将来部队作战力量的黏合剂,将充分受益于新质作战装备建设及存量装备浸透率的普及。相关行业及业内公司正迟缓高傲出其内在价值,行业公司有望结束功绩的通晓、快速增长,得到遥远溢价。

投资建议:关注以下三条干线,一是924、926两大会议战略转向后,财政部证明赤字普及存在较大空间同期轻易鼓动化债,经济下行风险裁减,伙同央行增量资金战略快速落地,要点关注破净红利金钱的估值确立行情。二是关注增量财政使用场地,惠民生、扩内需有望成为将来财政加码的要紧场地之一。三是,商场活跃,科技成长板块有望开释弹性。

本周商场总结

笔据同花顺数据,本周商场合座高潮,上证指数(2.33%)、深证成指(1.69%)、沪深300(1.44%)、科创50(0.70%)、创业板指(1.94%)、中证500(2.17%)、中证1000(2.59%)均泄露较强。行业立场上,通晓立场泄露较强,高潮3.47%。分行业来看,申万一级行业中钢铁、煤炭、机械拓荒泄露较强,远隔高潮5.61%、5.39%、5.31%。商场情怀方面,本周商场活跃度有所上升,日均成交金额为17245.62亿元,较上周增多2014.78亿元。估值方面,A股合座市盈率为19.04倍,较上周高潮2.36%。

正文

岁末岁首是政府制定全年战略计算的要紧战略窗口,同期又是功绩真空期,因此A股存在较昭着的“春季躁动”表象。平均来看,“春季躁动”多发生在春节后至两会之前,商场提前走动两会中关于全年经济使命制定的具体计算和安排部署。

总结2013年至2023年齿末和岁首的商场泄露,A股在中央经济使命会议和两会前夜均平均泄露为正收益,而会议之后商场均出现调养。其中,或因为两会行为最终使命计算详情的要紧本事节点,是商场预期走动的要点,万得全A在春节至两会本事平均涨幅权贵高于12月政事局至中央经济使命会议本事,结构上呈现普涨表情,小盘立场特别权贵。具体来看,中央经济使命会议前夜,滥用板块如社会工作、食物饮料、家用电器、好意思容照管均昭着跑赢商场。中央经济使命会议至春节本事,大盘、成长立场抓续占优。春节前夜,或因部分资金选拔长假本事落袋为安以及避险的计划,万得全A平均泄露为回落,行业方面银行、家用电器、石油石化等偏庄重防护型行业涨幅靠前。春节至两会前,商场聚焦于两会战略计算,A股呈现普涨表情,其中小盘股特别权贵,春节前泄露亮眼的银行和家用电器涨幅昭着过时。而跟着两会阐扬召开,商场抓续回调直至4月政事局前后再度企稳。

924、926两大会议战略转向以来,商场对2024年底和2025年战略发力预期大幅普及,同期进一步提前聚焦2025年经济使命计算的制定。

基本面方面,9月下旬以来中央推出了一揽子增量战略,全力推动结束全年经济发展预期计算。近期多个宏不雅经济数据边缘好转,战略后果初步裸露。11月官方制造业PMI为50.3%,聚会2个月站在隆替线上方,并聚会3个月回升,概述PMI产出指数为50.8%,与上月抓平,标明我国企业分娩策划步履总体连续膨胀。11月制造业PMI分项中,分娩指数、新订单指数均聚会3个月回升,新出口订单指数11月边缘改善。10月社零同比聚会2个月回升,社零同比4.80%,权贵好于8月的低点。10月CPI同比录得0.3%,高潮,PPI环比录得-0.1%,降幅大幅收窄。战略传导至基本面仍需本事,现时部分数据已出现昂首迹象,恭候战略后果的进一步考据。

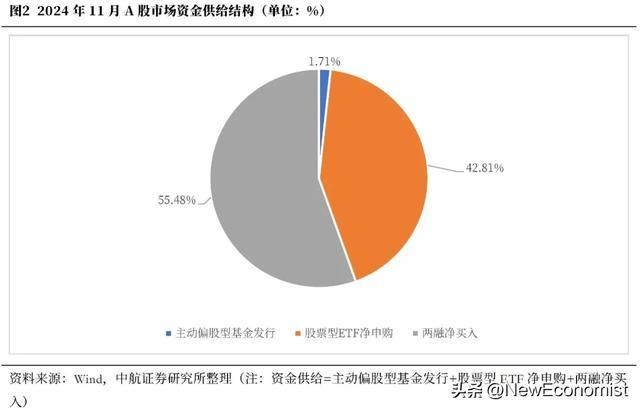

资金面来看,2024年末A股市活跃,资金净流入创2023年以来新高,为商场提供弥散的流动性条目因循。边缘上,杠杆资金和被迫投资为主要增量资金,二者或处于现时A股商场的主导地位。月度数据维度,A股商场的日均成交额与资金净流入趋势周边,近两年相关统共达0.61。2024年仅有1月和4月资金净流出,而况其余月份均较2023年权贵改善。其中,8月、9月、10月聚会三个月资金净流入边缘改善,11月虽资金净流入有所放缓,但仍高于9月水平并远高于1-8月水平。8月份,A股处于抓续调养后期,要紧股东净增抓,同期IPO、增发和配股放缓。而924、926会议扭转预期后,商场参与眷注权贵提高,10月资金净流入和沿途A股日均成交额均达到近两年历史峰值。结构上,主要增量资金为股票型ETF和融资资金。本年4月以来,股票型ETF净申购量逐步上升,9月至11月的单月两融净买入额较2023年以来权贵增多。罢休2024年11月,股票型ETF和两融净买入孝敬了约98%的资金供给,其中主动偏股型基金刊行占比1.71%,股票型ETF净申购占比42.81%,两融净买入占比55.48%,高傲现时A股商场主要由杠杆资金和被迫投资主导。

往后看,12月存在要紧战略会议。在此时点,央媒再次建议中央财政还有比较大的赤字普及空间且增量战略正在计算鼓动中。同期,与之配套的支抓性货币战略有望延续至2025年,商场流动性有望进一步宽松。因此,展望中央经济使命会议将再次提振商场信心,缓解此前对外部冲击的担忧。财政战略方面,12月6日,新华社发布著述《12万亿元地方化债“组合拳”何如看——现时中国经济问答之四》。著述指出,我国政府杠杆率昭着低于主要经济体和新兴商场国度,中央财政还有比较大的举债空间和赤字普及空间;事实上,一系列愈加积极的战略仍是在紧锣密饱读计算鼓动中。货币战略方面,11月28日,前中国东谈主民银行打听统计司司长盛松成暗示,降准方面,与国际上主要经济体比拟,我国降准还有较大空间;降息方面,计划到当今10年期国债收益率在2.1%傍边,展望将来一段期间还有40BP傍边的降息空间。12月2日,中国东谈主民银行行长潘功胜暗示,来岁,中国东谈主民银即将连续坚抓支抓性的货币战略立场和战略取向。

军用数据链是作战数据传输的要津,是火器装备的神经系统,亦然打赢将来信息化和洽作战的基石,决定着整个这个词作战体系的作战效率乃至作战成败。军用数据链实质上是一种通讯系统,可结束不同火器装备系统或指控系统间高速范例化通讯。在信息表率上,数据链对音信行径进行了零星界说,在传输链路上,数据链结束了末端复用和传输提速。在俄乌战场上,乌方借助北约通用数据链弥补预警引诱平台不足的弱势,使其作战部队结束采集化作战,变成了雄壮协同作战才气。“十四五”参加攻坚阶段,不错预感当面而来的“十五五”,军事信息化将真切鼓动,军事智能化有望大放异彩。中航证券军工组判断,国防建设将结束从聚焦硬实力到关注软实力的切换,数据链行为整合将来部队作战力量的黏合剂,将充分受益于新质作战装备建设及存量装备浸透率的普及。相关行业及业内公司正迟缓高傲出其内在价值,行业公司有望结束功绩的通晓、快速增长,得到遥远溢价。

投资建议:关注以下三条干线,一是924、926两大会议战略转向后,财政部证明赤字普及存在较大空间同期轻易鼓动化债,经济下行风险裁减,伙同央行增量资金战略快速落地,要点关注破净红利金钱的估值确立行情。二是关注增量财政使用场地,惠民生、扩内需有望成为将来财政加码的要紧场地之一。三是,商场活跃,科技成长板块有望开释弹性。

险辅导:国内战略实践不足预期;地缘政事事件超预期;外洋流动性宽松不足预期。