让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

悬着的心终于死了

作家:阿基米德君

起原:阿基米德Biotech

著述已获授权

在仿制药卷死之后,立异药供给多余问题也将涌现。

颇具玄色幽默的是,集采现场厂家面如死灰,用药寰球却对降价无感。2018年以来,共开展10批仿制药国采,前9批累计纯粹医保资金1673亿元(第10批数据未公布),东谈主均纯粹100多元,而且是分布在6年之中。

比较降价,用药寰球咫尺更关注药效。

立异药出现出东谈观念料的情况。咫尺立异药收入占院内药品收入比例仅10%傍边,临床端还存在平常的未抖擞需求,但相对支付端却存在多余压力。

中国立异药供给数目在2021年已进步好意思国,而且仍在飞速爬坡,支付端还接得住吗?据Insight、开源证券统计,国内新药NDA获批数目2023年为206件,2024年H1猛增至210件,其中1/3傍边为新增符合症,剔除这部分,初度批准上市数目仍然可不雅,而2024年医保目次以商酌/竞价神态新增药品89种,是以,濒临供给多余压力,不难清楚众人审评要领通过率、商酌告捷率均创近3年最低,平均降幅创积年最大。

问题不在于降价几许进医保,而是能不可进医保?

即使获批上市并纳入医保,立异药的考验刚刚运行。据Wind数据,港股通过18A通谈上市生物科技公司可抓续业务预见营收,2018年为12亿,2019年为45亿,2021年为143亿,2023年为404亿,大喊大进。其实,这是一种浩大叙事的幻觉,高增长主要来自药品获批上市数目增多及个别企业国外售售放量。单个药物的人命周期、销售峰值改善才是有价值的,这才能带来大部分Biotech体感温度的回暖。

若是仔细讲求,有几许立异药不详收回研发成本?

接着咱们将看到一款研发总成本64亿元的重磅药物的无奈东谈主生,一款20亿级大单品的异常闹热。

复盘历史集采措施和中选收尾情况

01

新药数目进步好意思国

中国立异药的闹热不是原罪,但相接不及就显得难受了。

瓶颈从来齐不在审评端。NMPA经办至批件(NDA)平均时长镇定裁汰,审评经由成果显赫擢升,在新药审批战略的支援下,近5年我国立异药上市恳求审批速率昭着加速,2017年我国立异药递交NDA到获批上市的手艺平均为463天,而2023年也曾裁汰至358天。

加速立异药上市的战略,对本钱市集并不是利好,看上去是密集成绩期,其实也意味着供应增多、竞争加重。

据Insight数据库,国产新药IND获批数目从2019年的440件快速增长至2023年的1892件,2024H1已获批1463件。国产新药NDA获批数目从2019年的11件快速增长至2023年的86件,2024H1已获批88件。

本年供应暴增!

在不同统计口径中,2021年中国新药数目也曾进步好意思国。

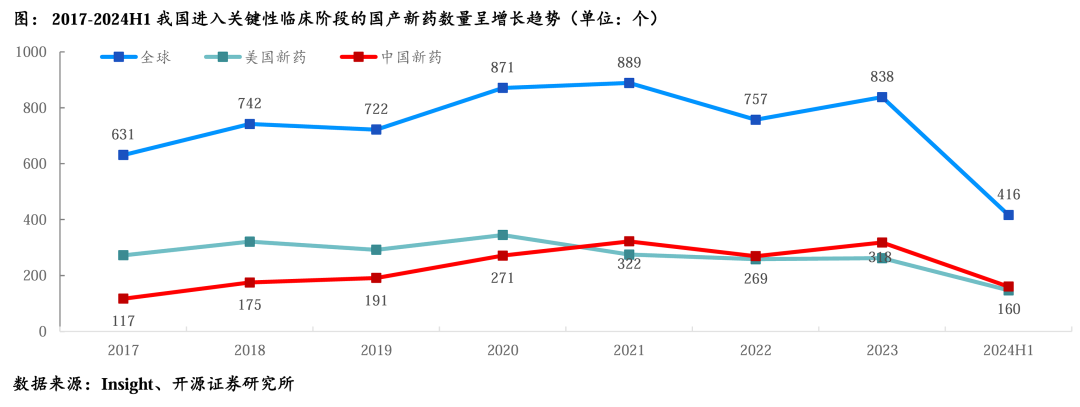

据Insight数据库,2017-2021年我国开展关节性临床磨真金不怕火的国产新药数目逐年增多,且于2021年进步好意思国新药。2017年,我国共有117个国产新药开展关节性临床,到2023年已增长至318个。

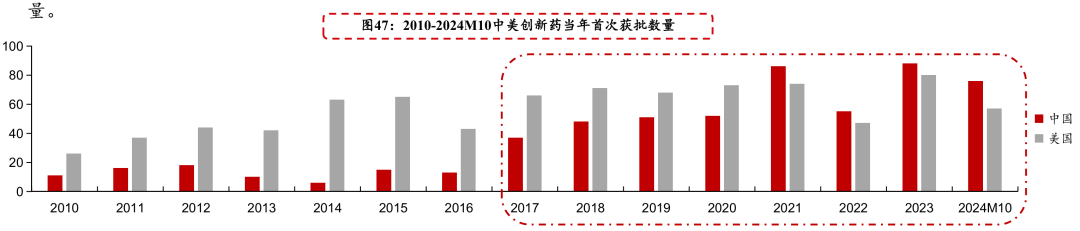

据医药魔方NextPharma数据库,中国立异药供给在擢升,2017年以来审批程度加速,2021年起获批立异药数目已赶超好意思国。2010-2024M10,中国初度获批新药数目从11例增长至76例,其中小分子43例,生物药29例,均已赶超好意思国初度获批新药数目。

辛勤起原:医药魔方 (以上获批数目源于医药魔方NextPharma数据库,统计事件为初度获批药品),国联证券盘问所

有一种脱节叫你跑得太快。

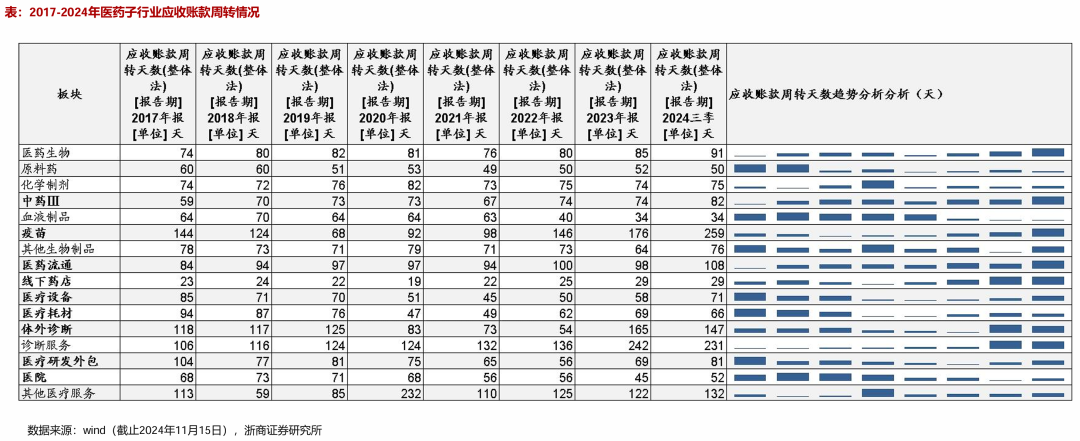

2024年医药行业合座应收账款账期立异高,各自限制趋势相对一致,包括中药、流畅、药店、树立、IVD、病院,一叶知秋,名义上是院内营运成果下跌,转折反应出支付环境趋紧。

在宏不雅层面上,2024年1-10月,宇宙累计竣事卫生健康支拨16521亿元,同比减少9%。

2024年医保目次新增38 种“全球新”的立异药,岂论是比例照旧全齐数目齐创积年新高,而2023年40种1类立异药获批在国内上市。含金量最高的1类立异药是医保羡慕的中枢品种,毋庸惦记内卷。

02

大单品一声叹惜

2024H1,65家A股、港股Biotech立异药企共竣事441.8亿元营业收入,同比增长35.6%;合座营收>1亿元的公司数目也呈现抓续增长态势,2024H1达到37家,数目同比增长16%。

合座火热,但微不雅层面仍然瑟瑟发抖。扯掉景观的外套,揣测一款药物是否告捷的金尺度很绵薄——能否收回研发成本?

君实生物特瑞普利单抗瞻望研发总开支64亿元,铁心2024H1已累计插足58亿元。

这是一款看上去纵享理念念东谈主生的药物。先发上风,2018年12月成为首个获批的国产PD-1;在国内获批的10个符合症一起纳入国度医保目次,1L玄色素瘤、纠合贝伐珠单抗1LHCC处于审评中;相反化布局,医保目次中独一用于玄色素瘤、非小细胞肺癌围手术期、肾癌和三阴性乳腺癌调养的抗PD-1单抗;他致使还出海告捷了,2023年10月赢得FDA批准于好意思国上市,成为好意思国首个且独一用于鼻咽癌调养的药物,填补调养空缺;潜力足放量猛,2023年销售收入同比增长25%,2024年前三季度国内销售收入同比增长60%,Q3单季度收入同比增长79%。

干系词,耐久齐收不回研发成本。

上市至2024Q3,累计销售额49亿元,按30%净利率计较,需要销售200亿元以上才能收回研发成本。

特瑞普利单抗享受到审评端、支付端红利,而且胜利出海告捷。大部分Biotech中枢居品的条目还不如他。

问题出在何处?PD-1为国内立异药内卷和多余提前打了个样,价厮杀得太低,特瑞普利单抗在好意思售价险些为国内价钱的33倍。但特瑞普利单抗国外仍未出现期待中的放量,这辅导咱们,好意思国获批上市不等于国际化告捷。

上市时机很关节,国外PD-1市集早被MNC等分,格式固化,靠一个小符合症难以撕开缺口。咫尺看恒瑞医药以PD-1为垫脚石,其实是为了出海而出海,致使GLP-1居品组合出海,也仅仅NewCo模式比较新颖,再度来晚了,比较国外大厂仅仅程度过时的同质化居品。

期待君实、恒瑞在领有训诫教学后,后续优质管线不详在国外大放异彩。

神州细胞安佳因(重组八因子)生意化竣事爆发,2021年、2022年和2023年,安佳因销售额辞别为1.34亿元、10.03亿元和17.8亿元,但这有什么兴味呢?对应公益慈善行动支拨辞别为2477万元、1.69亿元和4.03亿元,险些把净利润一起吞吃。

本年10月,神州细胞卷入骗保传奇,其实从前期财报可发现安佳因放量有不正常之处,陈迹是慈善捐赠金额疑似与销售收入比例挂钩。在销售遗迹背后,是中国血友病药物市集堕入的狂热“补贴战”,很多地区的患者使用八因子不仅无需用钱,还能得到不同额度的补贴,多用多得。

2024Q3,神州细胞公益捐赠款达1亿元,胜利使净利润减少1亿元,单季净利润2425万元,环比下跌53%,营收6.32亿元,环比下跌9%。即使通过擦边妙技,安佳因也住手放量爬坡。

神州细胞还有一个问题是现款流急切,现款储备4亿元,短期借款+耐久借款共计23亿元,一年内到期的非流动欠债3.4亿元。当立异药企的大单品不可带来净利润、现款流的改善,那么赚的即是假钱。

靠补贴驱动,大单品逻辑生疑。

内需市集要出身一个慎浩大单品太难了。

看到祸害,也要看到但愿。商保将为高价值立异药提供耐久增量,国际化已有诸多告捷事例,将来还会有更多。