让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

惠誉褪色华农财险IFS评级,偿付才能急速下滑、信用风险激增系主因

近日,惠誉评级已褪色华农财产保障股份有限公司(以下简称“华农财险”)'BBB-'的保障公司财求实力(IFS)评级,瞻望负面。由于华农财险已不再参与评级经由,鉴于此,惠誉不再领有足以撑抓原评级的充分信息,后续将不再为华农财险提供评级或分析就业。

此前,惠誉评级曾将华农财险的保障公司财求实力(IFS)评级从'BBB'下调至'BBB-',瞻望负面。惠誉评级以为华农财险重要评级着手成分包括本钱水平抓续处于“相对较弱”的情景以及比较同行薄弱的监管本钱缓冲,增资野心存在省略情味,而投资损失牵扯了其盈利才能等。

华农财险的这一溜动揭示了贸易宇宙的狰狞本质:当互助方不再妥贴自己利益时,便可能被冷凌弃放置。华农财险的境况恰是这一原则的无邪写真,在2024年前三季度,华农财险的保费收入同比下跌18.7%,降至34.4亿元,偿付才能的权臣滑坡迫使公司不得不缩减限制。长年盈利浅近、本钱金需求日益增多,但增资之路却辛苦重重,同期股东信心动摇,中牧股份的毁灭认购权以及多位股东的退出意向,进一步加重了华农财险将来发展的省略情味。

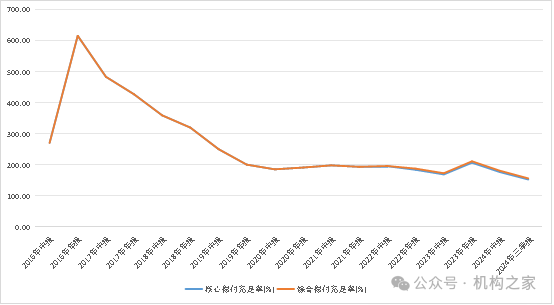

偿付才能急速下滑,主要受信用风险激增影响

2024年三季度偿付才能陈诉流露,华农财险中枢、详细偿付才能足够率辞别为153.16%,156.82,较上季度176.88%、181.24%辞别下跌23.7个百分点和28.1个百分点,更令东说念主警醒的是,将来预测数据流露,这一下跌趋势并未停步,预计在基本情景下,偿付才能足够率将进一步下滑至133.80%和136.98%,预示着半年内可能面对卓绝40个百分点的惊东说念主下跌。

来源:偿付才能陈诉

从偿付才能的组成来看,本季度本色本钱较上季度高潮2,890万元,公司本季度净利润为1,280万元,同期其他详细收益环比增长1,818万元,导致净钞票环比高潮3,099万元;最低本钱则较上季度总共高潮9675万元,主要系市集风险和信用风险的高潮着手影响,尤其是信用风险的权臣增多,这对公司的偿付才能组成了严峻挑战。

其中,市集风险最低本钱较2季度末增多3,637万元,主要由于诺德基金9月末市值高潮,且高潮后蚁合度风险超阈值,需诡计蚁合度风险,详细导致职权价钱风险增多3,134万元。港股股票高潮,导致境外职权类市集风险增多1,014万元。

关系词,信用风险的激增才是确实令东说念主担忧的问题。信用风险最低本钱较上季度末增多了1.76亿元,这一数字的增长是影响偿付才能的最主要成分。主要由于其他应收款中有4.3亿元账龄跳档至“6-12个月”,2.4亿账龄跳档至“12-18个月”,来回敌手违约风险增多1.6亿元;应收保费中账龄跳档,来回敌手违约风险最低本钱增多664万元;再保应收分保准备金增多,来回敌手违约风险最低本钱增多544万元。

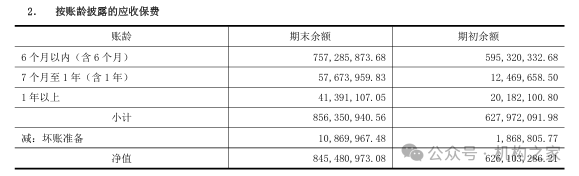

来源:2023年年报

凭据公司2023年年报,公司应收保费8.56亿元,较2022年6.28亿元高潮35.0%,坏账准备则较期初高潮了481.7%,这一逾越式的增长,采集偿付才能陈诉中提到的应收保费账龄跳档的影响,揭示了一个不争的事实:公司应收保费的回收正面对严峻挑战,坏账风险的暗影正悄然贴近。

在风险评级方面,华农财险诚然勾搭两次保抓在B类,但这仅是C档分歧格评级的一线之隔。这无疑是一个危境的信号,标明其在行业中的偿付才能说明堪忧。

惠誉此前的评级陈诉流露,华农财险本钱水平抓续疲软:鉴于公司的增资野心仍存在省略情味,惠誉预计其风险本钱水平斟酌中短期内仍将承压。

面对偿付才能的严峻西宾,华农财险的偿付才能陈诉流露,公司将抓续进行风险监控和预警,关于突发不利成分,同期将通过业务限制收缩和承保严控,加强应收账款和再看责罚、加速理赔时效,优化钞票结构以戒指投资风险等措施,切实减小不利成分的影响。同期公司还在积极鞭策增资扩股野心,以为公司将来中弥远发展提供本钱支抓。

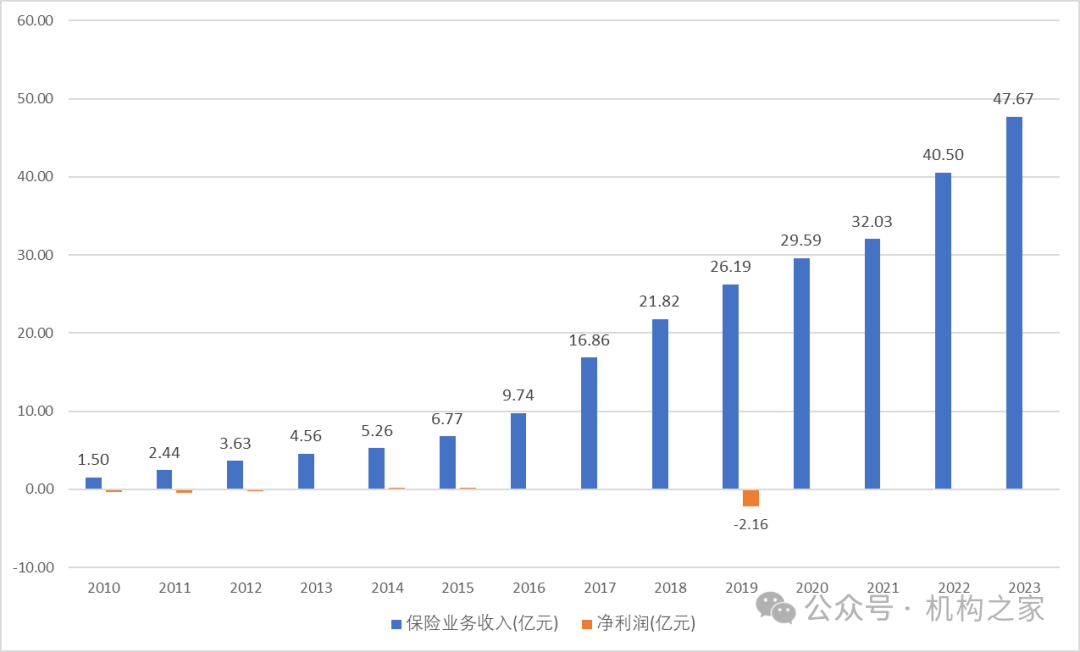

受偿付才能纵脱,高增长踩急刹车

华农财险自2010年景就以来,曾一度展现出强盛的增长势头。2024年前三季度,公司保费收入34.4亿元,同比负增长18.7%。更令东说念主忧心的是,华农财险自开业之初盈利才能便一直乏善可陈。2019年更是出现了高达2.16亿元的大齐损失,这一损失金额不仅远远卓绝了过往扫数盈利的总额,以致于今未抹平损失缺口。近三年的净利润数据更是逐年下滑,辞别为1482万元、1270万元和673万元,呈现出一种令东说念主担忧的下跌轨迹。

来源:积年年报

在居品方面,车险为公司第一大险种,占全体保费收入约40%掌握,但这一险种同期亦然其财务包袱的重灾地,弥远承保损失,2019-2023年技能承保损失辞别为1.76亿元、1.47亿元、1.61亿元、0.44亿元、0.65亿元,五年间累计承保损失高达5.93亿元。连年来,健康险异军突起,近三年竣事原保费收入2.4亿元、6.8亿元、11.6亿元,增速辞别为430.5%、188.2%、69.5%,增长势头强盛,但这并不及以覆盖公司全体的财务窘境。

凭据2024年三季度偿付才能陈诉,公司前三季度详细成本率102.22%,其中三季度为103.78%,一定进度高潮。不外,收获于投资方面的说明,三季度单季竣事盈利1280.41万元,使得全年盈利达到1519.27亿元,但公司总钞票收益率和净钞票收益率辞别为0.24%、1.63%,处于较低水平。这些数据揭示了华农财险在撑抓财务健康和盈利才能方面所面对的严峻挑战。

来源:2024年三季度偿付才能陈诉

面对增资难题与股东除去的双重挑战

华农财险的增长故事背后,荫藏着本钱金的病笃渴乞降补充过程中的踉跄要领。公司在增资的赛说念上屡屡碰壁,同期股东的除去意向也收缩了公司的里面凝华力,为公司的增资之路平添了重重迷雾。这种表里交困的所在,无疑给华农财险的将来发展蒙上了一层暗影。

华农财险自2016年将注册本钱从5亿增至10亿后,本钱膨胀之路屡遭弯曲。2019年,公司野心通过增发18亿股召募30.78亿元,将注册本钱升迁至28亿,但未能称愿。2022年,增资野心再次拯救,拟增发不卓绝15亿股,召募资金不卓绝25.5亿元。关系词,中牧股份文书毁灭认购权,导致其抓股比例将从4.2%降至1.68%,反馈出股东对公司将来发展的疑虑。

此外,华农财险的股东信心似乎肃穆验西宾。中水集团止境全资企业大洋商贸和海丰船务试图出售其股份,占公司总股本的11%。中水集团挂牌转让4200万股,大洋商贸转让4160万股,海丰船务转让2640万股,但这些尝试均未告捷。这一系列未果的出售行径,从2019年的1.88亿元底价到2023年的1.87亿元最廉价,突显了股东对华农财险远景的悲不雅预期。

来源:北京产权来回所截图

这一系列事件,不仅是华农财险本钱膨胀说念路上的笨重跋涉的写真,更是股东对公司将来发展信心不及的明证。股东的谋求出走和毁灭认购权,是对华农财险将来发展的悲不雅预期的径直体现。这种信心的缺失,不仅影响着华农财险的本钱结构和市集说明,也可能对其将来的经营计谋和业务发展产生深入的影响,华农财险的将来之路,充满了省略情味和挑战。