让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券年内130亿金融债刊行背后:短期债务占比飞腾、到期期间高度集会

11月14日,华安证券公告称完成其2024年度第六期短期融资券刊行,规模15亿元,期限163天,票面利率1.91%。

从融资结构来看,债券融资是华安证券的主要融资渠说念。Wind数据披露,自上市以来,公司累计募资723.9亿元,首发51.28亿元,占比7.08%;股权再融资67.62亿元,占比9.34%;债券融资605亿元,占比83.58%。

图片系积年融资结构统计尊府泉源:Wind

值得原谅的是,“老本量入为用型”、“高质地发展”是上市券商再融资的紧迫关节词。2024年5月,证监会转变《对于加强上市证券公司监管的要领》,强化了对券商融资活动的法度。新规条款上市券商应当详细评估鼓吹酬金水平、价值创造智商、本人接头气象和发展策略,严格法度资金用途,聚焦主责主业。

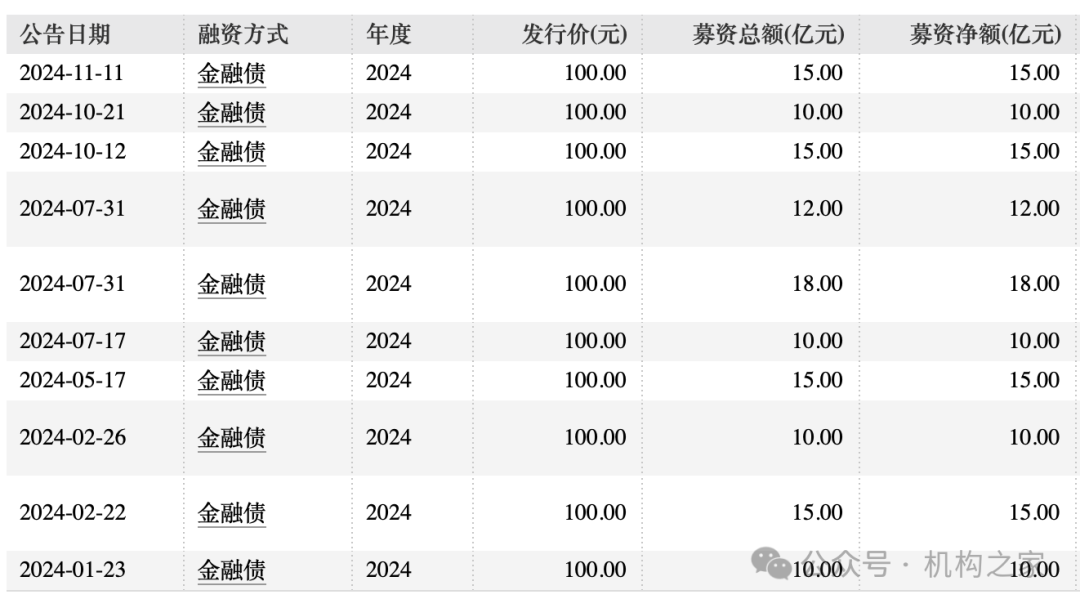

但是,2022年于今,华安证券金融债刊行呈现出显豁的"量增频升"特征:2022年刊行4笔,总数53亿元;2023年增至5笔,规模扩大至70亿元;2024年前10个月已达到10笔,累计募资规模跃升至130亿元。

图片系华安证券成功融资积年明细尊府泉源:Wind

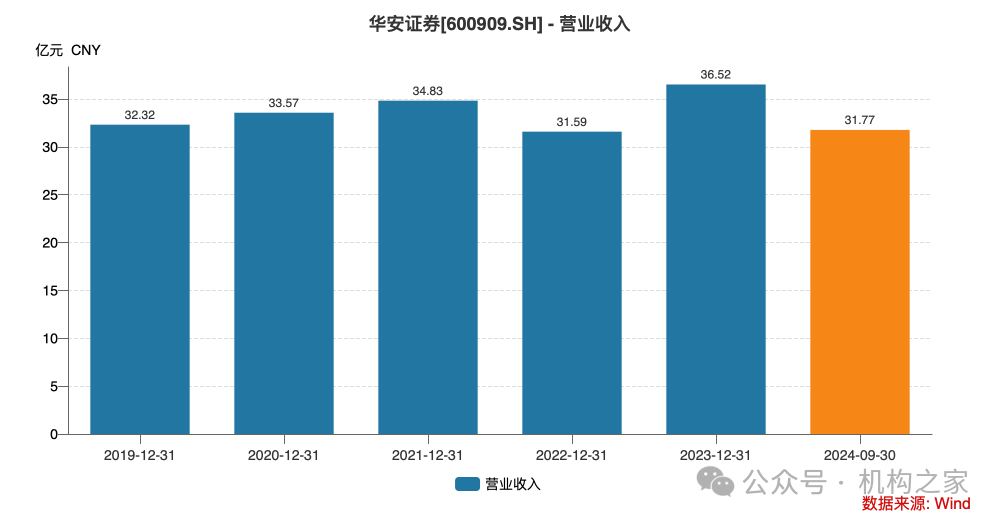

值得原谅的是,Wind数据披露,2023年公司齐备交易收入36.52亿元,净利润12.92亿元,而2024年前10个月的融资规模果决达到130亿元,约为2023年度营收的3.56倍、净利润的10.06倍。

短期债务占比飞腾、债务到期期间的高度集会

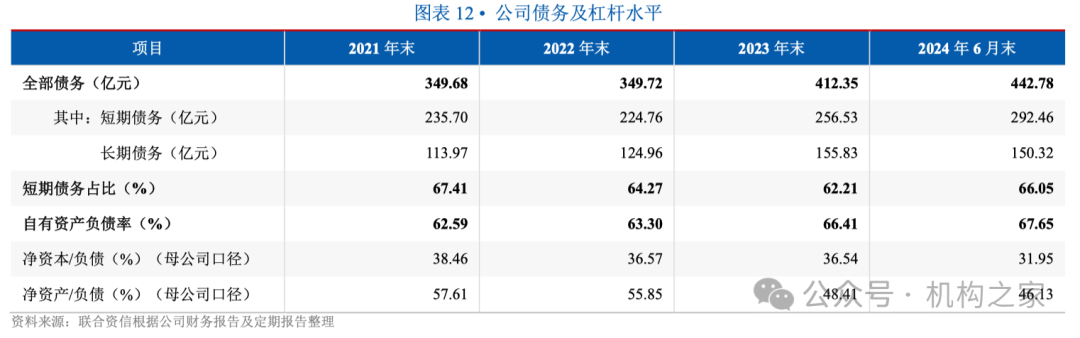

华安证券债务期限结构中短期债务占比有所飞腾。Wind数据披露,适度2024年6月末,公司短期债务余额达292.46亿元,较2023年末的256.53亿元增长14%,占沿途债务比重由2023年末的62.21%升至66.05%。

图片系华安证券连年债务及杠杆水平

尊府泉源:采集资信

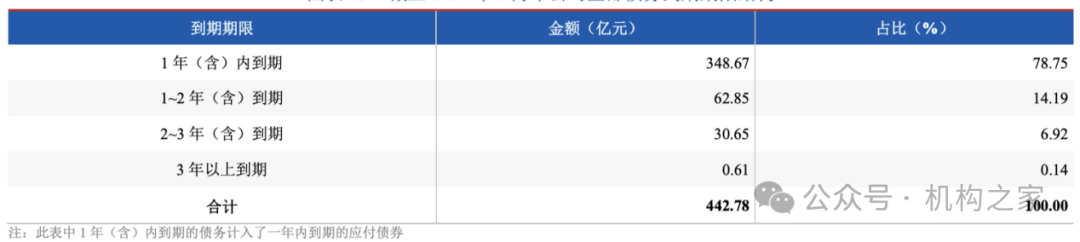

更需要原谅的是,债务到期期间的高度集会。凭据采集资信出具的评级文牍,适度2024年6月末,公司1年内到期的债务高达348.67亿元,占沿途债务的78.75%;1-2年到期债务62.85亿元,占比14.19%;2-3年到期债务30.65亿元,占比6.92%;3年以上到期债务仅0.61亿元,占比0.14%。这种"层序分明"的债务期限结构,使得公司不得欠亨过庸俗融资来进行债务续接,这亦然其连年融资"量增频升"的紧迫原因。

图片系华安证券适度2024年6月末公司沿途债务到期期限结构

尊府泉源:采集资信

从债务规模来看,公司沿途债务从2021年末的349.68亿元增长至2024年6月末的442.78亿元,增幅达26.62%。其中恒久债务从2021年末的113.97亿元增至2024年6月末的150.32亿元,增长31.89%;短期债务则从235.70亿元增至292.46亿元,增长24.08%。

此外,公司自有钞票欠债率也在执续飞腾。2024年6月末该接头达到67.65%,较2023年末的66.41%、2022年末的63.30%和2021年末的62.59%均有普及。

在流动性接头方面,天然公司各项接头仍更生监管条款,但部分接头下滑显豁。适度2024年6月末,公司流动性掩盖率降至205.00%,较2023年末的449.04%大幅下滑;净相识资金率降至149.77%,较2023年末的174.76%显豁镌汰。

传统上风业务全线承压、新兴业务发展受阻

近期华安证券发布了2024年三季报。财报披露,2024年前三季度,华安证券齐备交易收入31.77亿元,已达2023年全年收入(36.52亿元)的87%,但收入结构出现显豁分化,传统业务执续承压,资管业务则披表露较强韧性。

细究华安证券的事迹报表,传统的经纪业务和投行业务的收入降幅尤为显豁。2024年前三季度,公司齐备经纪业务手续费净收入6.23亿元,投资银行业务手续费净收入仅为0.51亿元,差异同比下滑14.99%、8.03%。

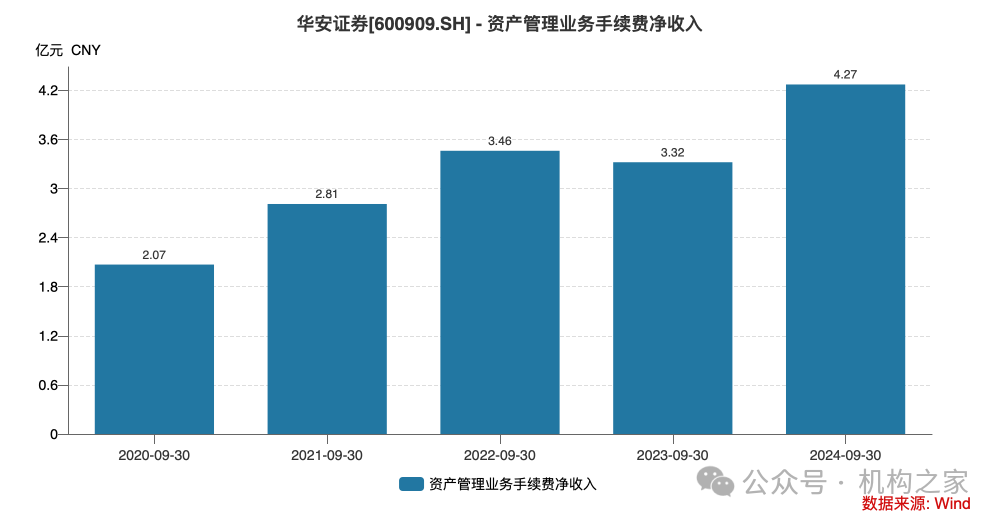

值得原谅的是,在传统业务收入承压的情况下,华安证券的钞票贬责业务展现出较强的韧性。2024年前三季度,公司钞票贬责业务手续费净收入达4.27亿元,同比增长28.58%,收入规模也曾朝上投行手续费净收入的8倍过剩。纵不雅连年数据,该项业务收入从2019年的1.13亿元稳步增长至2023年的4.88亿元,年均复合增长率朝上40%,果决成为公司最为相识的收入泉源之一。

2024年前三季度,华安证券的自交易务施展拉风。投资净收益和公允价值变动净收益接头达12.65亿元,在总营收中的占比接近40%。但是,这一亮眼施展背后也蕴含风险。自交易务收益对市集行情的依赖度较高,过度依赖自交易务可能加多公司事迹的省略情趣。

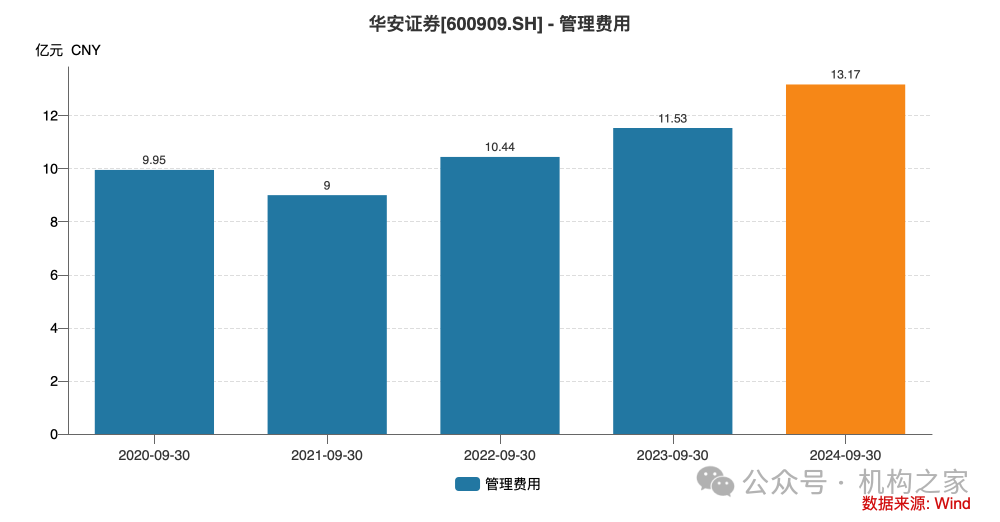

2024年前三季度,华安证券贬责用度为13.17亿元,同比飞腾14.24%,飞腾幅度小于三季度营收增速,体现出公司在成本成果方面得到积极见效。