让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

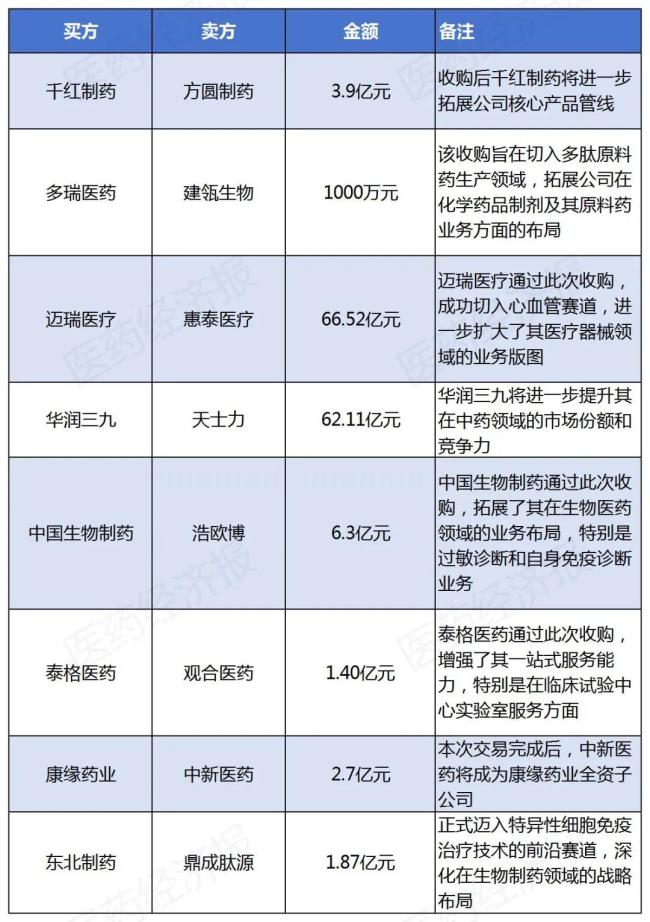

并购潮涌!中生、康缘、东北等连结源头,行业整合加速?

许多创业者齐将上市视为终了梦思的终极打算。但是,跟着一级市集投资的减少和二级市集通说念的收紧,加之LP(有限结伴东说念主)的压力以及市集环境的复杂性加多,一些投资者和创业者启动对IPO(初次公开募股)祛魅,转而寻求更各样化的退出策略。

当下退出最佳的通说念,可能是并购重组。受一系列政策利好影响,A股并购重组正在升温。Wind数据娇傲,自证监会9月24日发布“并购六条”以来,已有超百家上市公司流露并购重组公告。在医药领域,并购重组行为尤为活跃。

2024年,仅A股市集就出现迈瑞医疗66.5亿元收购惠泰医疗,快速布局心血管领域细分赛说念;中国通用集团并购整合重药控股;华润三九拟62亿元收购天士力医药股份;中国生物制药以每股33.74元的价钱收购IVD企业浩欧博;东北制药以约1.87亿元收购鼎成肽源,康缘药业收购中新医药100%股权等大型案例。

医药并购重组活跃

动作资源转化的垂死神色,在政策鼓动和市集需求的双重作用下,进入2024年以来,我国生物医药行业并购走动市集迎来活跃期。东吴证券研报称,本年第三季度,A股共有57家上市公司(动作竞买方)流露并购重组进展,数目权臣高潮,创下自2018年以来的单季度历史新高。

在本年,中国医药行业照旧接连出现了迈瑞医疗66.5亿元控股收购惠泰医疗、华润三九拟62亿元控股收购天士力、中国生物制药6.3亿元收购浩欧博等多起“史诗级”并购事件。而在水面下,还有太多的“买卖两边”正在战争,洽谈收购事宜。

“行业并购趋势的不息是市集进修历程中的一个当然应承。”汇生国际成本总裁黄立冲以为,医药行业是高时刻、高风险、高进入的产业,新药从策动缔造到最终产物市集缔造和产物实践,各法度均需进入广阔资金、时刻等资源。这组成了权臣的资金和时刻壁垒。并购重组不错匡助医药企业得回新的时刻和产物线,增强其市时局位,并提高其在内行市集上的竞争力。此外,行业整合还可能是对政策变化的反馈,举例政策可能饱读舞通过并购来变成更大、更具竞争力的国内企业,以招架外资企业的竞争压力 。

9月24日,中国证监会发布了《对于深刻上市公司并购重组市集改良的意见》,这一政策被行业内称为“并购六条”。该政策的中枢内容强调了进一步强化并购重组在资源树立中的功能,明确抒发了监管方对并购步履的减轻格调,这与4月发布的“国九条”相呼应,两者共同体现了对并购市集的积极撑持。

10月,生物医药行业的并购脚步明显加速。当先是嘉和生物晓谕与亿腾医药归并,打响港股18A公司反向收购第一枪;随后在10月30日,中国生物制药通过契约转让和要约收购的神色,以每股33.74元的价钱,收购科创板上市企业江苏浩欧博生物医药股份有限公司最多55%的股份,这次收购不仅秀丽着中国生物制药施展艰苦A股市集,也成了“并购六条”发布后首例科创板公司被收购的案例。

事实上,早在2023年6月,国资委召开中央企业提高上市公司质地暨并购重组职责专题会,明确了“中央企业要以上市公司为平台开展并购重组,助力提高中枢竞争力、增强中枢功能”等条目。

在这一布景下,华润医药、国药集团、中国通用等央企变身“超等买家”,加速拓展我方的医药邦畿。

聚焦华润医药来看,2023年以来,华润医药旗下各个平台正在加速整合医药资源,包括收购昆药集团、复大医疗、天安药业、华润紫竹等。如今,被称之国内医药界“超等买手”的华润医药旗下共有成员企业逾越700家,其体系内抑遏8家上市公司,统统市值逾越2000亿元。

2024年1月,国务院国资委印发《对于优化中央企业钞票评估科罚相办事项的见告》,旨在鼓动中央企业布局优化和结构转化。在近日召开的国新办新闻发布会上提到,2024年国资国企的重心职责标的之一是服从深刻国资国企改良,其中说起稳步实施策略性重组和专科化整合。因此,行业对国有资源再行整合建议了新条目,在企业并购方面出现许多新神色、新思法。

黄立冲默示,并购整合频频被视为一件积极的事情,对中国举座医疗行业的进修和发展是必要的。不行能长期容忍广阔公司成果低下、市集上估值虚高的应承引诱投资者资金,却无法产生骨子效益。此外,整合还不错匡助企业更好地吩咐市集的变化,如专利到期带来的挑战,以及新时刻对现存产物和办事的颠覆。这将有助于促进行业的举座健康发展。

“淘金”加速行业整合

在资格周期性转化的大环境之中,“淘金”的契机经常更为权臣。从内行范围来看,生物科技公司经过两年的快速发展后,受成本收紧、投资严慎影响,发展后劲估值回落,重迭IPO收紧后财务退出等压力,医药行业在2023年开启了新一轮的并购潮,不少跨国药企启动提前布局。

字据麦肯锡的数据,在2023年共有39个中邦原土改进产物授权给好意思国和欧洲企业的走动。行业更有不雅点以为,2023年中国改进药企对外授权合营技俩数目和金额均刷新了历史,而2024年正在掀翻中国Biotech被收购的历史大潮。

2023年12月,阿斯利康以12亿好意思元的价钱全资收购亘喜生物,这是国内第一家被跨国药企收购的生物科技公司。在随后的4个月里,国内多个生物科技公司连接被跨国药企收购,如被诺华收购的信瑞诺医药、被Nuvation Bio收购的葆元医药、被健玛保收购的普方生物等。

究其原因,上海生物医药科技产业促进中心徐朗默示,连年来我国生物科技公司发展迅猛,改进智力不休普及。相干统计数据娇傲,绝大部分生物科技公司的创举东说念主或者中枢团队齐在生物医药领域集结了丰富的科研和工业化劝诫,这对他们后续推出优质管线、加速时刻改进起到了至关垂死的作用。其次,我国生物科技公司广阔濒临着一定的融资压力,在尚未进入IPO阶段时,与大型跨国药企伸开合营不失为快速“回血”的好办法,同期还不错加速优质管线的交易化进度。

终末,跨国药企在华并购的中枢是押注中国医药市集。

看到“商机”大型原土药企也在2024年春节后纷繁启动加入了“淘金”队伍。

弗若斯特沙利文数据娇傲,展望到2025年,我国医药市集规模将达到27390亿元,其间复合年增长率约为6.2%。相较于其他国度和地区,我国医药市集规模增速明显。

在徐朗看来,内行医药并购历史粗略可分为两个阶段。第一阶段是快速推广期,跨国药企并购的成见多为规模推广。到2010年前后,内行制药行业和医疗器械行业的市集聚拢度(CR10)均已普及至30%~40%。第二阶段是产业升级期,跨国药企并购的成见多为获取新时刻。

有不少跨国药企通过并购终暴露规模化增长,如武田制药于2018年景效收购欧洲生分病药企夏尔,其公司排行在次年从内行15名开外一举置身内行前10名。此外,部分跨国药企通过并购终暴露对高端药品从研发、坐蓐到市集销售的全历程掌控。《药物发现》刊登著述娇傲,2015—2021年,好意思国FDA共批准了323种新药,其中有138种新药由内行排行前20的大型药企央求,逾越60种新药开首于并购。

在生物医药领域,细胞疗法正成为引颈新一轮改进海潮的“新锐”力量。细胞疗法包括CAR-T、TCR-T,TIL和CAR-NK等多个疗法,CAR-T动作细胞疗法市集的开局者,轨则2024年第一季度,内行已有11款CAR-T产物获批上市,2024年2月,Iovance Biotherapeutics的Lifileucel获好意思国FDA加速批准,将TIL细胞疗法从实验室搬到了市集;6个月后,Tecelra又翻开了TCR-T细胞疗法之门,使得细胞疗法市集呈现出多元化和竞争浓烈的“各抒所见”局面。

就在8月初,国内两家老牌药企先后向细胞疗法发力。8月4日,华东医药发布公告称,与艺妙神州订立交易化合营契约,得回艺妙神州CD19的自体CAR-T候选产物IM19的中国独家交易化权柄。字据契约,艺妙神州将得回1.25亿元的首付款,最高不逾越9.5亿元的注册及销售里程碑付款。8月6日,东北制药发布公告称,拟收购鼎成肽源70%股权,快速切入特异性细胞免疫颐养的策动和产物缔造赛说念。

值得一提的是,鼎成肽源最大时刻上风是TCR药物缔造平台,基于其经过四次时刻迭代升级而成的FIRST 3.0平台,鼎成肽源已缔造了三款TCR-T和两款TCR卵白药产物。

“相较于通过融资上市、谋求退出赢利的金融成本,以并购为代表的产业成本躬身下场,押注的不仅是受行业追捧的“成本价值”,还有更为求实的业务合营、领悟的临床需乞降时刻改进。因此,并购不仅是从融资端转向投资端,亦然生物医药行业将来生态的再塑造。从短期来看,我国生物医药行业依然存在产业链溜达、聚拢度不高档问题,并购则是其快速终了规模化、集约化发展的垂死神色。”徐朗转头说念。

总的来说,产业链长、单干细为生物医药行业的发展提供了更多的切入点,更容易引发原土药企通过并购来终了快速成长的珍摄。不论从国外如故从国内的骨子情况来看,受喜欢的标的公司大多完成了由传统单一制药向更具时刻性和改进性的标的滚动。从改进质地、研发成果、患者基数、团队东说念主才等方面进行评估,我国早已成为内行医药改进的沃土,实在有实力的生物科技公司也将得回更丰富的发展契机,迟缓在内行医药市集上掌捏更高的说话权。