让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

博通(AVGO.O):软硬双吃,AI算力期间的另类赢家

由于博通具有赫然的“外延性发展”的特点,海豚君依然在上篇中戒备对公司外延并购的历程进行梳理。博通一直围绕着“外延收购-里面整合-外延收购”的成长旅途,从一个“半导体职业部”成长为大家前五大的半导体公司。

通过上篇(《博通:“买买买” 铺就 “万亿” 路?腾讯阿里学起来!》)的内容不错看出,当公司将“总欠债/LTM 调遣后EBITDA”的比值降到2隔邻及以下的时刻,又启动入部属手新一轮的收购动向。刻下公司收购并表完VMware,干系比值仍然高达3.5,公司处于里面整合阶段,主要重点将在于精简东说念主员及镌汰干系用度率,从而提高合并后公司的利润率水平。内生发延期间,主要护理于公司自身业务的推崇和东说念主员用度的整合情况。

从博通业务发展及整合的角度来看,公司咫尺最大的护理点是AI收入和VMware两块业务,这亦然刻下公司主要的增长起首。

1)AI业务:凭借过往积存的完备智力,博通依然率先插足ASIC边界,刻下公司和谷歌、meta的互助产物均已量产。跟着算力市集的增长和自研芯片需求的提高,公司AI业务有望连接快速发展;

2)VMware业务:来自于博通最近的收购,公司主要垂青云办事的市集以及VMware在捏造机市集的当先地位。在完成非中枢业务剥离后,博通将长久许可证的收购花样入部属手调遣成订阅SaaS收费,变相“加价”,进一步提高了公司软件业务的变现智力。在收费花样调遣完成后,VMware的增速将回落至捏造机行业合座增长水平。

海豚君在对公司的中枢业务和传统业务进行拆解后,预期博通2025财年的中枢指标利润有望达到336亿好意思元,同比增长38%。由于2025财年还受到业务整合等影响,随后连接预期公司2026财年的中枢指标利润为401亿好意思元,同比增长19%。

公司此前的股价高潮,主要收货于AI业务和VMware的增量带动。而勾搭PE和DCF的步调来看,公司的指标面景色基本合乎刻下公司的股价。

由于公司在云大厂背后饰演“卖水东说念主”的脚色(硬件的ASIC芯片,软件的捏造机办事),在刻下的产业趋势中有相对的细目性。如果好意思国科技板块出现系统性回落的迹象,将给公司带来更好的买点。

海豚君对博通Broadcom (AVGO.O)的具体分析,详见下文:

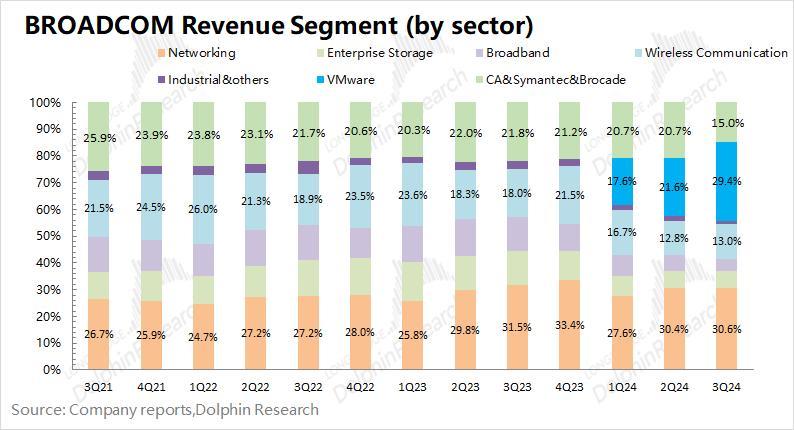

博通在公司报表中,主要将业务分为半导体处置决策和软件办事两大块,但这两部分来看公司增长点仍旧相对无极。

具体细化业务来看,半导体业务中主要包含网罗业务、存储流畅、宽带业务、无线通讯业务和工业极度他;

而软件管职业务中,主如若新并入的VMware和原有的CA&Symantec&Brocade。而在收购并表VMware后,公司刻下最大的收入起首于网罗业务和VMware业务,两项所有占收入比重达到60%。

关于博通,刻下市集最护理的是公司网罗业务中的AI业务和VMware的整合情况,这两部分亦然公司刻下最蹙迫的增量部分。而在对功绩测算前,海豚君先具体先容下这两部分业务的情况。

以下是详备分析

一、AI业务

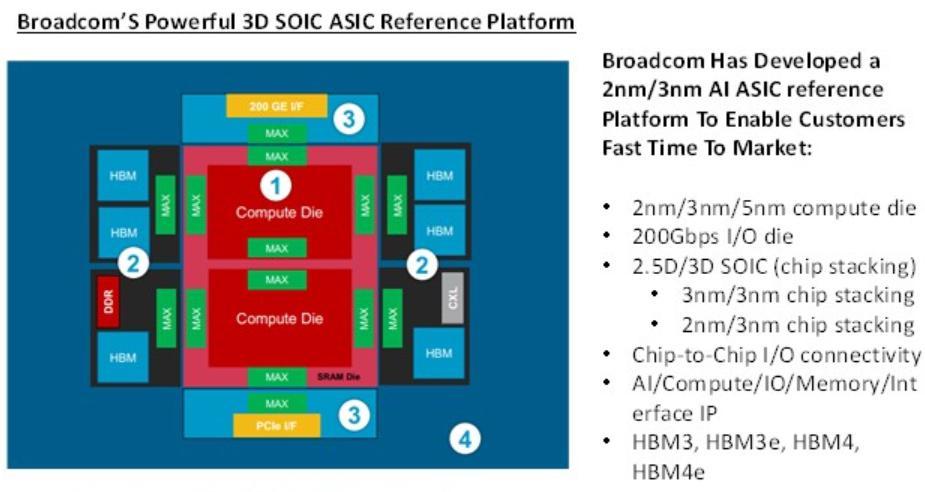

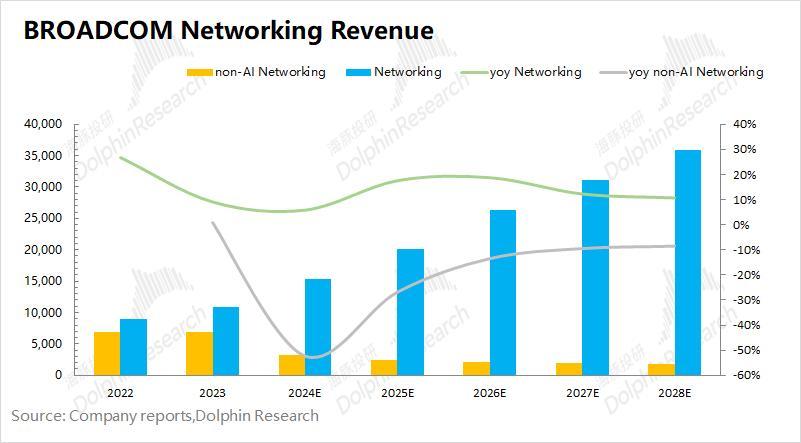

AI业务是博通半导体业务中的主要看点,公司将这块收入放在网罗业务中。基于完善的产物体系,博通能在云办事算力群中提供除CPU除外的许多部分的办事,包含定制ASIC芯片(XPU)、交换芯片、PHY芯片等。

具体来看:1)谋略设施:处理单元架构(客户提供)、假想历程和性能优化(博通);2)内存设施:HBM PHY芯片及集成(博通);3)网罗I/O设施:网罗IO架构及干系(博通);4)封装设施:2.5D、3D和硅光子体系缚构(博通)。

1.1 ASIC芯片在算力市集的情况

受物理缩放定律的影响,制造工艺接近物理极限,芯片性能提高速率放缓。由于GPU的单元面积谋略性能(TFLOPS/mm^2)提高徐徐,主要通过扩大面积来提高性能(如英伟达的B200等)。那么升天GPU中部分通勤劳能,聚焦于算力提高特定场景的ASIC芯片,是提高性能、镌汰功耗的一种式样。

诚然刻下云办事厂商仍以采购英伟达及AMD的GPU为主,但谷歌、meta、微软及亚马逊四家大厂也齐在自研ASIC芯片。至于各家大厂布局ASIC芯片,海豚君以为主如若1)领有自研时候,相对不受制于其他厂商;2)等效算力情况下,能有更好的成本及功耗推崇。然则自研AISC也将靠近IP、产业链整合等问题,一般齐会采选通过与博通、Marvell等互助进行芯片假想。

从公司表露的信息来看,刻下博通的AI收入主要来自于谷歌及Meta,两家的ASIC齐依然插足量产阶段,其中最大的部分来自于谷歌的TPU。

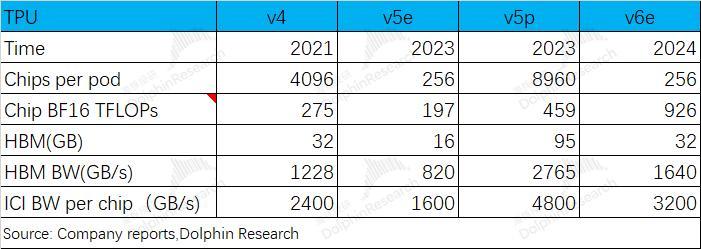

谷歌的TPU从初代以来,依然迭代至2024年发布的最新款TPU v6e。从FP16/BF16精度来看,谷歌TPUv6e不错达到926TFLOPS,约为H100、B100的93%、53%(非稀少算力口径)。而英伟达的H100是在2022年发布的,谷歌的TPU在算力上大致过期2年傍边。

从刻下的发布信息来看,谷歌最新的TPU v6e应该主如若用于训推一体,此后公司应该还会推出TPU v6p,挑升用于更大限度的基础模子西宾任务。而刻下用于大限度西宾的仍主要所以v4、v5p版块,谷歌部署的TPU主要用于自身Gemini、Gemma和Search等里面神情和苹果等外部客户使命负载提供守旧。此前苹果表露,其云侧AI基础模子在8192 颗TPUv4芯片上西宾,端侧AI模子在2048颗TPUv5p芯片上西宾而成。

1.2 博通的AI及网罗业务情况

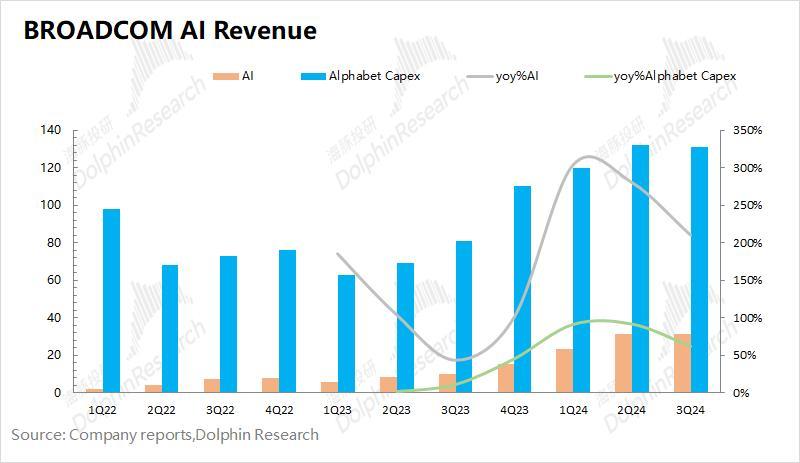

由于谷歌是公司刻下AI业务的大客户,咱们将谷歌的本钱开支和公司AI业务收入进行对比来看:从2023年末启动,谷歌本钱开支赫然增多,与此同期博通的AI业务收入也出现了翻倍的增长。合座来看,刻下博通AI收入的增长趋势大致与谷歌本钱开支的变化左近。

另外,从下图中也能看到博通AI业务的增速高于谷歌本钱开支的增速,海豚君以为:1)刻下谷歌在云办事的基建中,增多了自研TPU的占比;2)meta的AISC芯片在2024年也插足了量产。

由于刻下公司的两大AI客户均已量产,那么谷歌和meta的本钱开支情况齐将平直影响公司的AI收入情况。将两者进行测算,刻下博通的AI收入/两家所有本钱开支的比值大要在15%傍边。

如果公司的网罗业务将分为AI收入及非AI收入两部分,不错看到其中AI收入呈现快速增长的推崇,而非AI收入是有所回落的。勾搭公司及行业面情况,海豚君预期两家大厂的本钱开支来岁仍将保握在30%+的增长水平,并将进一步提高云办事基建中自研芯片的份额。博通在2025财年的AI收入有望达到170亿以上,同比增速进步40%。诚然非AI的收入仍旧低迷,但在AI业务的带动下,公司合座的网罗收入有望增长至200亿以上,同比增长也将达到30%以上。

二、VMware业务

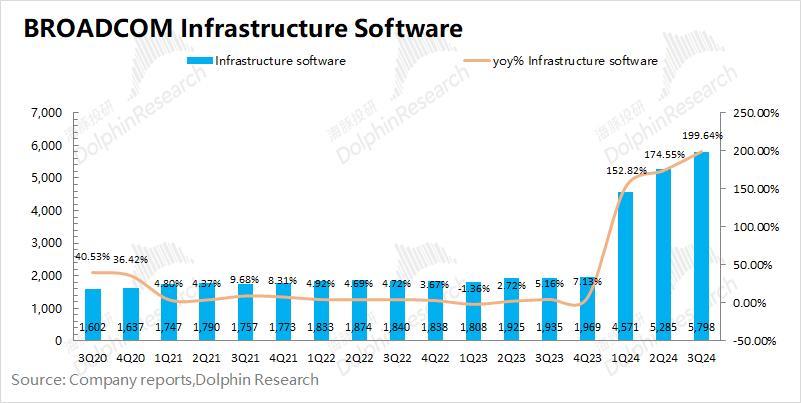

博通的软件业务主要包括捏造化软件、主机软件、分散式软件、网罗安全处置决策、存储网罗照顾软件等,但其实公司的软件业务基本齐是来自于收购。其中捏造化软件来自于VMware、主机软件来自于CA,网罗安全和存储网罗照顾分歧来自于Symantec和Brocade。

从博通的软件办事总收入变化来看,诚然各项业务基本齐来自于外沿并购,但公司通过整合照顾已毕了踏实增长。而2024年的收入剧增,主如若对VMware进行了并表。

刻下市集最护理的是,公司新收购的VMware的并表整合情况。2023年11月,博通完成对VMware的收购,给了40%+的溢价,估值690亿好意思元,其中包括610亿的收购价(现款+股票),同期承担VMware自身80亿的净债务。

在收购完成后,博通对VMware进行了纠正:1)将公司蓝本的软件售卖花样调遣为SaaS与订阅花样;2)缩减经销商限度,更平直地对接客户;3)剥离EUC(末端用户谋略部门)、端点保护业务等非中枢业务。而博通发起的这场收购,也主要垂青的是VMware捏造机软件的行业地位和业务整合的契机。

2.1捏造机市集情况

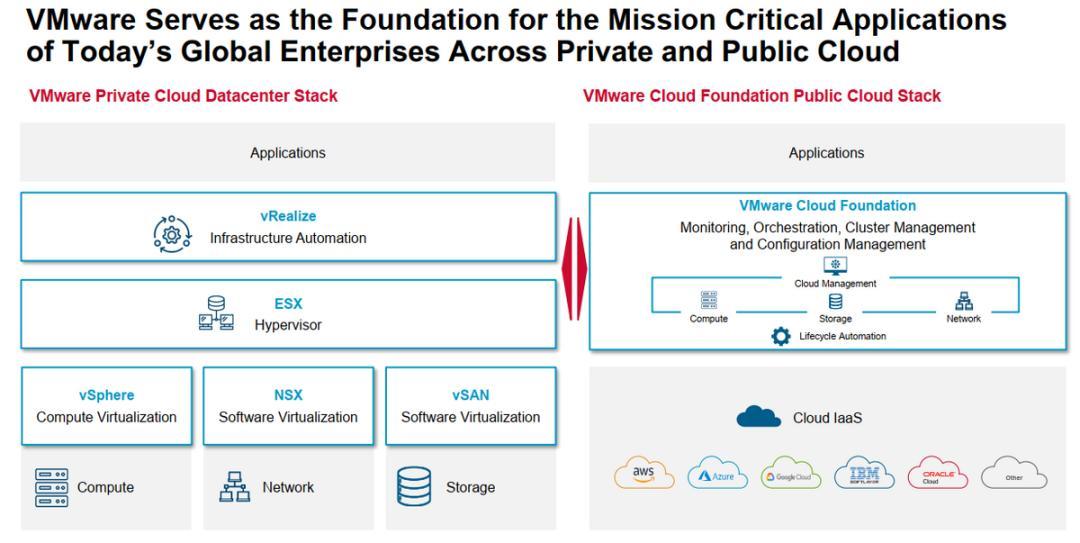

通过办事器捏造化,多个捏造机在归拢物理办事器上并走运行,不错最大纵脱地提高硬件资源诈欺率,减少物理办事器数目,便捷照顾和珍摄。刻下云办事提供商(亚马逊、微软、谷歌等)平素使用捏造化时候,也齐是VMware的主要客户。公司最早从办事器捏造化产物起家,之后将业务拓展到存储捏造化、网罗捏造化和谋略捏造化等边界。

博通对VMware发起的收购,一部分亦然看到了捏造机业务在办事器市齐集的出路。而VMware自身是捏造机市集的领军企业,据中国国度市集监管总局表露,2021年公司在大家和中国境内非公有云捏造化软件市集的份额分歧为92-97%和22-27%。

除了云办事商自身是VMware的大客户,在获客渠说念上,VMware通过与各大云厂商互助、插足这些IaaS厂商云办事市集的式样(如2016年与AWS达成互助推出VMware Cloud on AWS),老获得客户。

据 VMware 官网,刻下VMware大家用户数已超30万。在大家钞票50强企业中,进步58%收受了VMware 的办事。

2.2 VMware的捏造机业务

VMware的捏造化软件,主要用于在归拢台实体谋略机上同期运行多个操作系统。这既能用于个东说念主用户,也能用在办事器等交易用途,公司也分歧推出了VMware Workstation Pro和VMware Workstation player。

刻下公司的拳头产物“VMware Workstation” 是一款纯属的捏造化处置决策,不错在单台谋略机上同期运行多个操作系统。它适用于64位的Windows和Linux宿主操作系统,并守旧搭载64位Intel和AMD CPU的传统 x86 架构硬件。由于这是一个历经20多年发展的捏造机处置决策,踏实性和可靠性依然得到了平素的考据,适用于个东说念主、企业桌面捏造化、缔造和测试等多个使用场景。

对比Oracle 的VirtualBox来看,在轻量级任务上两者齐能胜任。而在运行较高条件的使命负载下,VMware的性能赫然好于竞品。在Windows 11的操作环境下,每次测试齐为 Ryzen5 5600X分派了8个vCPU和24GB内存,VMware的相应速率赫然好于VirtualBox。

凭借当先的产物智力和市气象位,VMware具备了赫然的议价智力。因此,博通在收购VMware后,进一步鼓动将长久许可证收费花样转为订阅及SaaS类办事,骨子上是一种变相的“加价”。这就像微软的Office 365,以前的Office是 CD key式买断式付费,但咫尺已形成按年/月订阅的SaaS花样。VMware也从一次买断收费转为每年/每月进行收费。

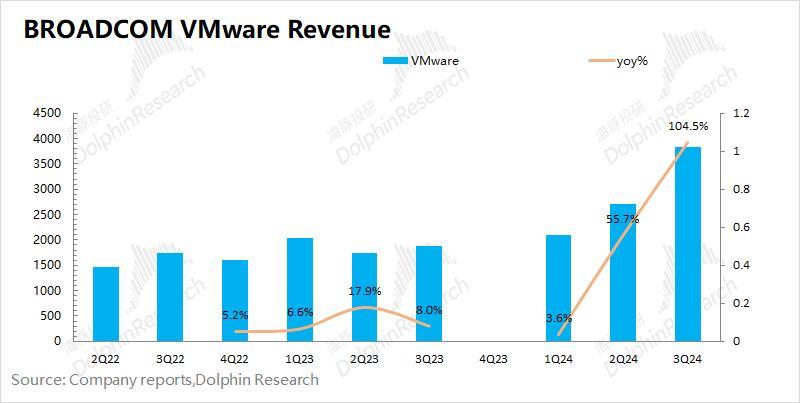

博通在EUC等非中枢业务剥离后,VMware的收入主要由订阅SaaS收费和许可证组成。VMware的2023年三季度退市,海豚君在估算的时刻为了口径长入,VMware收入仅含退市前的“许可证+订阅办事”。

从下图中不错看到,2023年及之前业务稳步增长,而在2024年启动,VMware订阅+许可证收入猛增,这主如若公司调遣收费计策带来。能在收购后自身大略提价200-400%,诚然客户很不爽,以致包括AT&T齐跟它打了讼事,但是终末也所以妥协告终,这也反馈了VMware产物行业中的议价智力。

由于公司刻下的软件业务,主要分为VMware和CA&Symantec&Brocade的原有业务。关于公司原有软件业务,海豚君以为保握平安。而市集护理的VMware有望连接受“加价”计策的带动,当长久许可证办事连续转为订阅类SaaS办事后,公司VMware的中恒久增速将回落至捏造机行业增速隔邻(10%傍边)。在转向订阅类SaaS办事的鼓动下,博通2025财年的VMware收入有望达到170亿好意思元以上,同比增长40%。

三、博通的功绩测算及估值

从博通的业务结构来看,公司是由半导体处置决策和软件办事两部分组成。上述著述中,海豚君王要对市集最护理的AI业务和VMware业务的情况进行梳理,但公司也还有其他部分的业务。

3.1收入端

1)半导体处置决策:除了其中占比最大的网罗业务除外,公司还有存储流畅、宽带业务、无线通讯业务和工业极度他。①存储流畅业务,受存储周期影响,预期2025财年会略有回暖;②宽带业务,受电信及宽带运营商投资的影响,预期2025财年仍将相对低迷;③无线通讯业务,公司主要提供射频前端和WiFi芯片,苹果是公司的主要客户。受苹果及电子产物周期影响,预期2025财年略有回升;④工业极度他,合座业务占相比小,预期2025财年有所提高。合座来看,2025财年博通的半导体处置决策业务收入有望已毕350亿好意思元,同比增长17%。

2)软件业务:①原有业务部分(CA&Symantec&Brocade),预期2025财年合座平安,略有提高;②VMware业务,价钱调遣的计策影响下,2025财年仍将保握快速增长;合座来看,2025财年博通的软件业务收入有望已毕270亿好意思元,同比增长25%。

3.2毛利率及指标情况

1)毛利率:由于公司将一部分收购干系用度放在成本端,这平直影响公司的毛利率数据。而海豚君以为剔除该部分影响后的毛利率,更能公司指标端的情况。因此在毛利率的预期时,海豚君王要用剔除该用度后的口径。

软件业务毛利率(指标端)在收费计策调遣后,有望连接回升。诚然半导体业务毛利率(指标端)仍在相对低位,但在软件收入占比提高的带动下,公司2025财年的合座指标端毛利率有望连接提高;

2)指标用度率:勾搭公司夙昔收购整合的情况,公司将在连接适度用度,镌汰用度率,公司照顾层也明确将连接对东说念主员用度进行精简。预期公司的研发用度率和销售用度率在2025财年将连接镌汰;

3.3指标性利润情况

在公司收入增长、指标端毛利率回升以及指标性用度率镌汰的情况下,预期博通在2025财年的中枢指标性净利润有望达到336亿好意思元,同比增长38%。

对2025财年以后预期,谷歌及Meta等的本钱开支增速回落,但仍保握在20%傍边的年复合增长;同期自研ASIC芯片使用量占比连接稳步提高的情况下,博通AI收入仍有望已毕20%+的复合增长。VMware增速回落至行业增速隔邻,复合增速12.6%。其余公司的传统业务和毛利率保握相对平安状态,公司两项用度率降至20%以下。

在以上预期的情况下,博通在2025财年基本完成价钱调遣和业务面的整合。而公司在随后的2026-2028财年中枢指标性净利润有望达到401/451/495亿好意思元,期间的复合增速达到13.9%。