让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金丨问题金融机构案例启示:何为告捷的重组?

投资建议

在中国经济结构颐养以及灵验雅致化解金融风险的监管导向下,问题金融机构重组捏续推动。奈何联想决策以促成告捷的重构成为各方较为护理的问题。本文咱们尝试探究近期境外问题金融机构重组案例以取得启示。

Abstract

纲目

原理

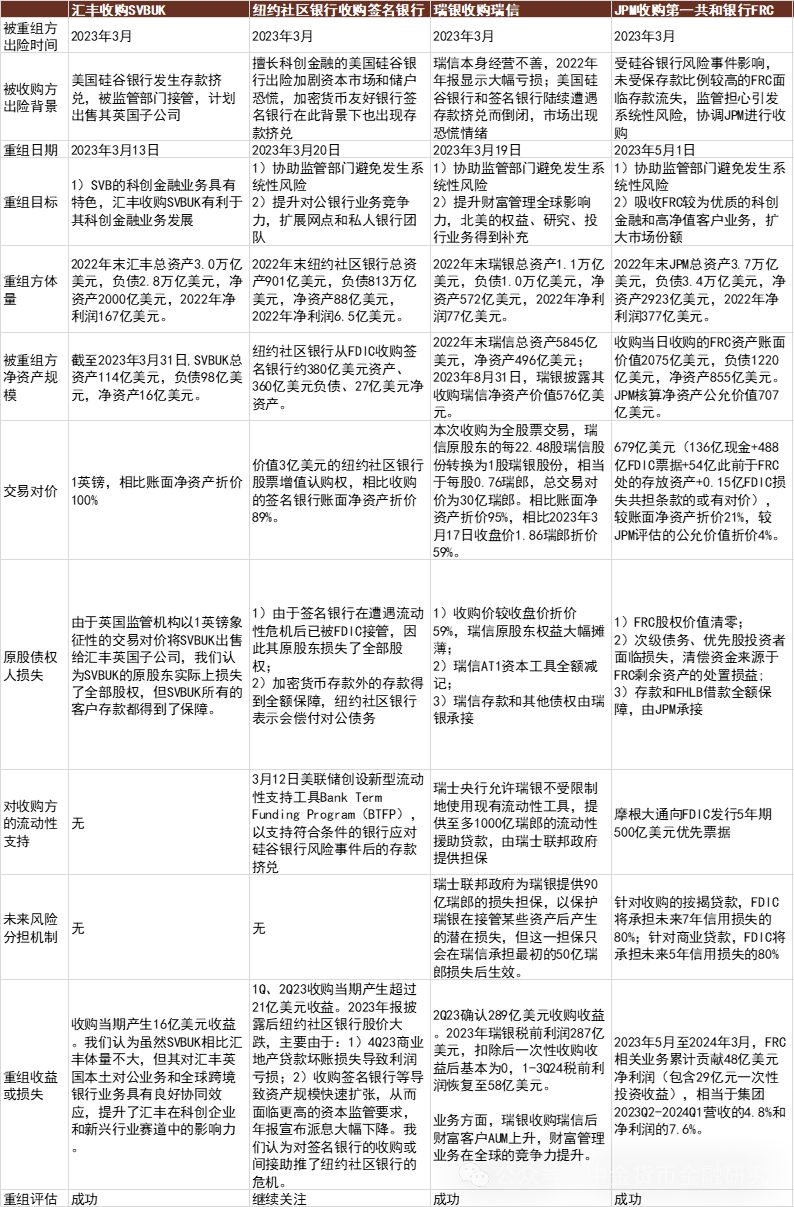

案例分析对象:2023年好意思国硅谷银行风险显现后的4起重组:汇丰充购硅谷银行英国子公司、纽约社区银行收购签名银行、瑞银收购瑞信、摩根大通收购第一共和银行。咱们采纳如上案例主要由于重组方或被重组方至少一方为上市公司,数据贵寓较多。

重组配景及主意:被重组方均为问题金融机构,靠近流动性风险或老本弥散率低于监管要求等问题,脱险原因各不疏导,但重组主意主要为二:1)是为了雅致问题金融机构的风险延迟至金融系统,监管死力于互助市集化资金对问题金融机构进行收购或注资,关于金融机构而言,缓解金融系统风险也成心于每一家处于存续状态的金融机构在镇定的金融环境下展业;2)是潜在重组方死力于以合适的价钱换取成心可图的秉性业务及股权,以增强本身筹办智力、或扩大市集份额、或增重利润请问率。

重组决策联想:以下几个方面或是协商重心,1)存量损失摄取情况:境外案例娇傲,被重组方股权价值频频大幅缩水、进款基本全额保障、债权过火他老本用具损失视剩余资产处置价值而定;2)重组资产欠债价值评估;3)央行和监管机构的流动性支捏和风险分摊机制联想;4)概括商量资产欠债价值及各项条目价值后证实重组价钱,境外案例娇傲重组价钱较账面净资产折价幅度在21-100%,并参照评估价或市价论证订价合感性。

重组遵守评估:咱们合计一次告捷的重组意味着既灵验贬责了金融系统的风险延迟、成心于行业资源整合,重组方又能因此达成中恒久的股东权利增厚或至少不蚀本;反之,若重组仅仅浅易将风险由被重组方转动至重组方,中恒久给重组方带来损失或股东权利的减少,致使重组方本身成为问题金融机构,则意味矜重组需要进一步的联想。

告捷重组背后的必要支捏:通过案例,咱们看到泰西问题金融机构处置速率较快,从脱险到重组落地阻隔时刻不逾越3个月,咱们合计其背后可能是较为熟悉的法律轨制赐与相沿;此外,泰西市集的如下理念也成心于重组的高效推动:问题资产快速打折处置好于以账面价值留存恭候、小风险的散点式显现成心于雅致大风险的连合发生、投资盈亏自夸风险自担。

风险:

重组决策变成重组方承担较大风险损失压力或筹办压力。

本文摘自2024年12月5日依然发布的《问题金融机构案例启示:何为告捷的重组?》,如需获取全文请筹商中金银行团队或登录中金点睛

Text

正文

图表:问题金融机构案例概览

贵寓来源:公司公告,中金公司筹商部

汇丰充购SVBUK

SVBUK脱险配景:硅谷银行脱险后,SVBUK因进款挤兑无法赓续筹办,监管来源缱绻肯求收歇要领。2023年3月10日,好意思国硅谷银行(Silicon Valley Bank,SVB)晓喻大范围再融资激发市集担忧,老本市集惦念其流动性和资产欠债表现象,股价大幅下落并激发进款挤兑。在失去母行的支捏后,硅谷银行英国子公司(SVBUK)亦无法落寞生计,在SVB出现挤兑危境确当日,英格兰央行发布声明缱绻将SVBUK置于银行收歇要领(BIP),具体门径为:

► 妥当条件的进款东谈主将通过金融作事抵偿缱绻取得赔付,最高保护名额为个东谈主账户8.5万英镑或联名账户17万英镑;

► SVBUK的其他资产和欠债将由算帐东谈主在收歇要领中管制,并将回收的资金分派给其债权东谈主,在此手艺,该银即将住手支付和接受进款。

尔后,汇丰银行建议收购意向,情况有所篡改。

汇丰银行对SVBUK收购决策:

1. 收购决策:来源监管机构决定通过BIP来处置SVBUK,即对其进行收歇算帐,但合意买家的出现让监管机构最终决定用转让的口头进行处置。2023年3月13日,英格兰央行、审慎监管局、财政部、金融行径监管局协商后决定将SVBUK出售给汇丰银行英国子公司。这一出售行径不需要取得问题机构的股东和客户喜悦。

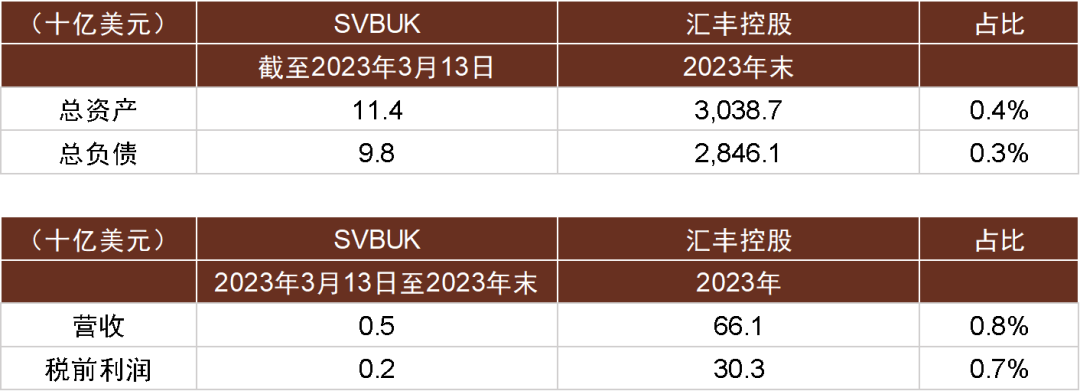

汇丰银行最终以1英镑的价钱收购了SVBUK 114亿好意思元的总资产和98亿好意思元欠债,对应16亿好意思元有形净资产。咱们合计英国监管天然当期以较低的价钱将SVBUK卖给了汇丰银行,但也减少了监管后续的处置成本,同期提高了SVBUK储户和债权东谈主的权利。

2. 原股债权东谈主损失情况:由于英国监管机构以1英镑标记性的来回对价将SVBUK出售给汇丰英国子公司,咱们合计SVBUK的原股东本色上损失了沿途股权,但SVBUK整个的客户进款皆得到了保障。

收购损益评估:

由于本次收购价钱低于SVBUK净资产账面价值,汇丰2023年产生16亿好意思元的收购收益。汇丰在收购SVBUK后,于2023年6月公告推出科创金融业务(HSBC Innovation Banking),为科创企业提供专科银行作事,2023年3月13日至2023年12月31日历间汇丰科创金融业务整个孝敬营收5亿好意思元、税前利润2亿好意思元,分裂占集团2023年全年营收和税前利润的0.8%和0.7%。咱们合计天然SVBUK比拟汇丰体量不大,但其对汇丰英国脉土对公业务和公共跨境银行业务具有细密协同效应,普及了汇丰在科创企业和新兴行业赛谈中的影响力。

图表:SVBUK与汇丰控股财务数据对比

贵寓来源:公司公告,中金公司筹商部

纽约社区银行收购签名银行

签名银行脱险配景:与SVB同期期遇到进款挤兑,FDIC将其收受并出售。签名银行是好意思国两家主要的加密货币友好银行之一,主要作事买卖地产、私募股权等畛域的中小企业,并为客户提供加密货币进款和区块链支付贬责决策的作事。2023年3月8日,好意思国另一家加密货币友好银行Silvergate Bank公布自觉算帐银行资产,依照监管要领关闭银行业务,3月9日SVB事件加重老本市集和储户浮躁,签名银行在此配景下也出现有款挤兑情况。3月12日,签名银行被纽约州金融作事局关闭,FDIC对其收受并将整个进款和绝大部分资产转动至过桥银行Signature Bridge Bank, N.A.,以寻求潜在买家。

纽约社区银行对签名银行收购决策:

1. 收购决策:2023年3月20日,纽约社区银行发布公告示意其全资子公司Flagstar Bank将从FDIC收购签名银行的部分资产和欠债,具体看:

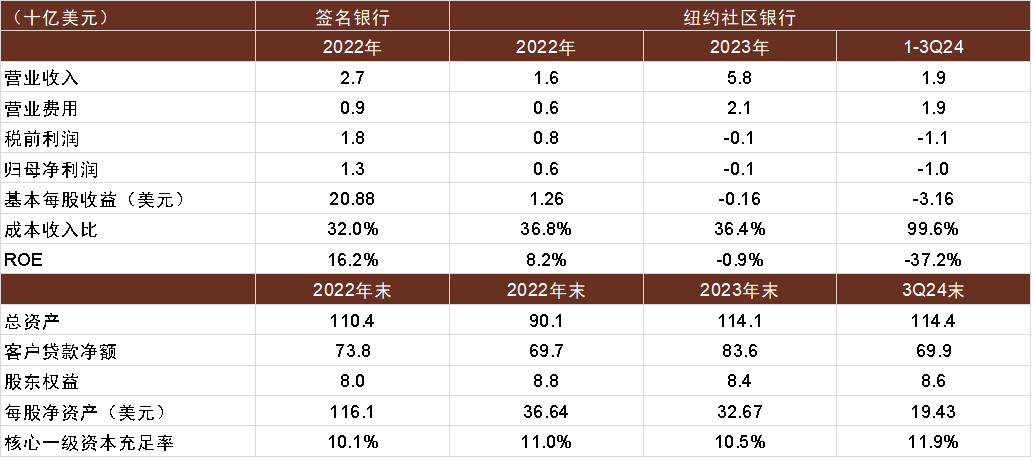

► 纽约社区银行收购签名银行约380亿好意思元资产,其中包括250亿好意思元现款和130亿好意思元贷款,贷款主要为工商贷款、金融租出、医疗、按揭仓储贷款和中小企业贷款;同期收购其约360亿好意思元欠债,其中包括340亿好意思元进款和20亿好意思元的其他欠债。纽约社区银行还收购了签名银行的金钱管制和经纪来回业务。

► 纽约社区银行未收购签名银行的买卖地产贷款、多户住宅贷款和基金融资贷款,但会手脚作事商负责这些贷款的后续管制。此外,纽约社区银行未收购签名银行的任何加密资产或欠债。

3)纽约社区银行在本次来回中并未向FDIC支付任何现款,但给予FDIC至多3亿好意思元的股票升值认购权。

► 3月12日起,好意思联储创设新式流动性支捏用具Bank Term Funding Program(BTFP),以支捏妥当条件的银行应付硅谷银行风险事件后的进款挤兑,财政部将从Exchange Stabilization Fund中提供至多250亿好意思元的资金手脚对BTFP的支捏。

2. 原股债权东谈主损失情况:由于签名银行在遇到流动性危境后被已FDIC收受,因此其原股东损失了沿途股权。关于储户和债权东谈主,纽约社区银行收购了签名银行加密货币进款外的沿途进款,且示意会偿还签名银行的机构债务,因此咱们合计签名银行大部分债权东谈主并未遇到损失。凭证FDIC界说,加密货币并不包含在进款保障内,该类储户靠近损失。

收购损益评估:

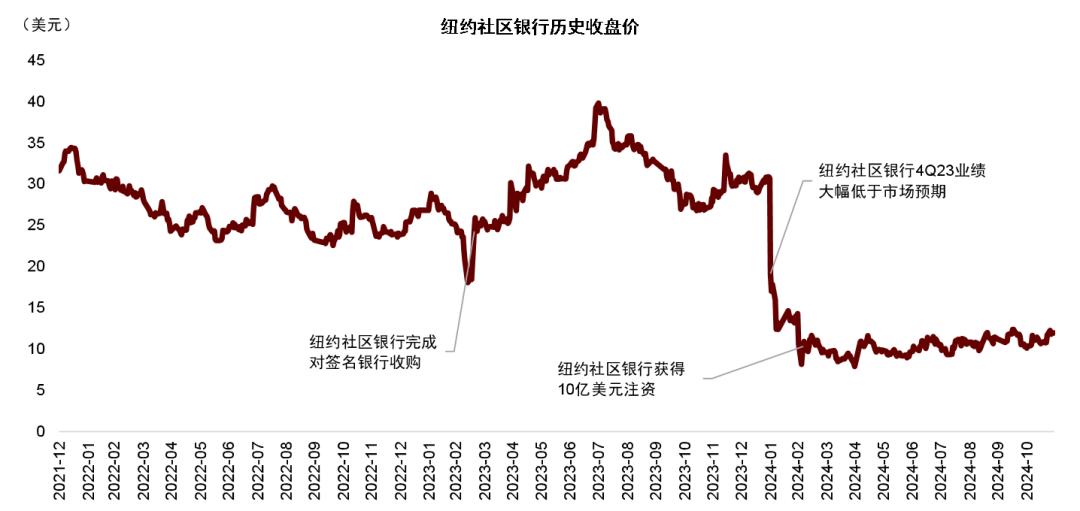

►收购当下市集反应积极。由于纽约社区银行本次来回并未向FDIC支付任何用度,因此1Q23和2Q23分裂在利润表中产生20.01亿好意思元和1.41亿好意思元的收益。同期,纽约社区银行合计收购签名银行对其对公业务竞争力有光显增强,签名银行40个网点和私东谈主客户团队的加入也对其零卖和金钱管制业务智力有所普及。2023年3月20日当日公司股价高潮32%,并在后续3个月累计高潮43%。

►后续资产质地和派息大幅低于预期导致股价大跌。2024年1月31日,纽约社区银行NYCB发布4Q23功绩,单季蚀本2.6亿好意思元,大幅低于市集预期,激发股价大跌:1)纽约社区银行单季大幅计提5.52亿好意思元拨备,主要由于其写字楼和多户住宅敞口资产质地走弱,净核销率上升;2)纽约社区银行于22-23年收购签名银行等两家银行,尔后资产范围逾越1000亿好意思元,成为好意思国监管体系中的Category IV银行,需知足更高的老本和流动性要求,因此将每股派息由0.17好意思元削减至0.05好意思元。

►收购签名银行或是纽约社区银行脱险的蜿蜒身分。天然纽约社区银行的买卖地产贷款资产质地走弱并非来自签名银行,但由于其资产范围在短时刻内快速膨胀从而靠近更高的监管要求,在高利率、银行资产质地承压、市集心扉较为敏锐的环境下,咱们合计其对签名银行的收购一定进程上蜿蜒助推了纽约社区银行的危境。

►纽约社区银行脱险后又取得注资,股价企稳。自纽约社区银行发布4Q23功绩至2024年3月7日,公司股价累计下落65%,3月7日公司取得10亿好意思元注资,主要投资者包括Liberty Strategic Capital、Hudson Bay Capital和Reverence Capital Partners,在取得注资后公司股价企稳,3月7日至11月30日公司股价累计高潮24%。

图表:纽约社区银行与签名银行财务数据对比

贵寓来源:公司公告,中金公司筹商部

图表:纽约社区银行股价发扬

贵寓来源:Wind,中金公司筹商部

瑞银收购瑞信

瑞信脱险配景:

负面舆情连合出现,重叠老本市集避险心扉,瑞信遇到流动性危境。好意思国硅谷银行和签名银行在2023年3月上旬不息遇到进款挤兑而倒闭,市集避险心扉较重。瑞信于2023年头发布2022年功绩,蚀本72.9亿瑞郎;又在2023年3月14日发布公告,承认此客岁报编制存在“紧要毛病”,培植“紧要毛病”可能需要破耗大皆资源;随后沙特国度银行董事会主席在接受采访时示意不会赓续对瑞信进行增资。瑞信股价在2023年3月15日大幅下落24%,CDS利差升至历史最高水平。2023年3月16日,瑞信向瑞士央行(SNB)寻求流动性支捏,反应出一系列负面事件四百四病导致瑞信遇到较为严重的流动性繁重。

瑞信脱险前,已处于筹办蚀本状态。瑞信在2021和2022年分裂蚀本16.5亿瑞郎和72.9亿瑞郎,一方面公司的蚀本来自对冲基金Archegos爆仓和Greensill Capital倒闭两大风险事件的影响,另一方面,由于利率大幅上行,公司投行、金钱管制等业务收入出现大幅下降。捏续的筹办不善导致瑞信的客户出现流失,2022年末瑞信客户进款同比下降41%。

瑞银对瑞信收购决策:

1.收购决策:

2023年3月19日,瑞士金融市集监管局(FINMA)晓喻批准瑞银收购瑞信,具体细节为:

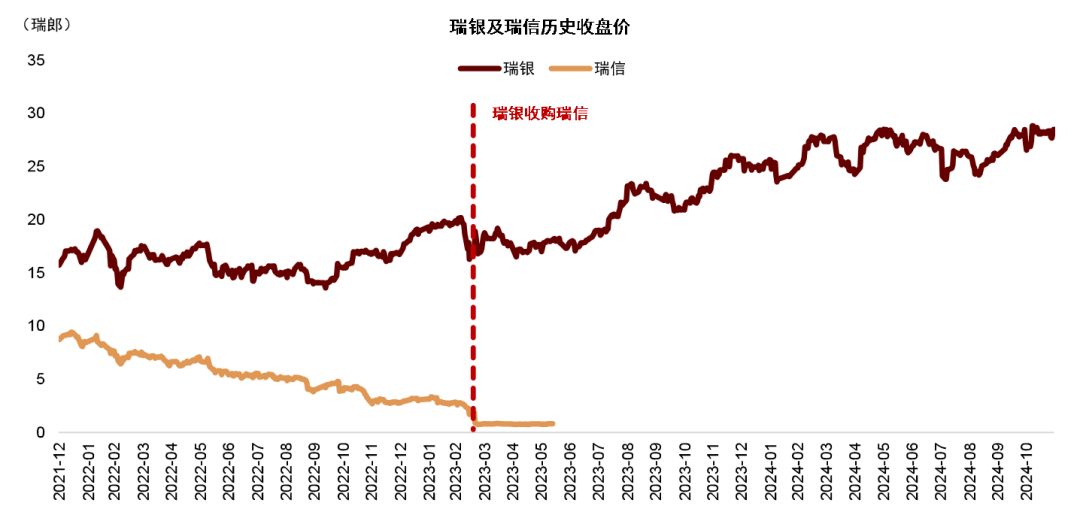

► 本次收购为全股票来回,瑞信原股东的每22.48股瑞信股份波折为1股瑞银股份,尽头于每股0.76瑞郎,总来回对价为30亿瑞郎,比拟2023年3月17日收盘价1.86瑞郎折价59%,对应2022年0.07倍P/B。瑞银的本次收购依然取得瑞士几大监管机构的提前批准,无需股东批准。

► 损失担保:1)瑞士联邦政府为瑞银提供90亿瑞郎的损失担保,以保护瑞银在收受某些资产后产生的潜在损失,但这一担保只会在瑞信承担来源的50亿瑞郎损失后成效。2)FINMA决定全额减记瑞信158亿瑞郎其他一级(AT1)老本用具。

► 流动性支捏:1)SNB为瑞银和瑞信提供流动性支捏,使其不错不受适度地使用SNB现有的流动性用具;2)SNB为瑞银和瑞信提供至多1000亿瑞郎的流动性补救贷款,这笔贷款在收歇要领中具有优先债权东谈主的地位;3)此外,SNB还不错向瑞信提供至多1000亿瑞郎的流动性补救贷款,由瑞士联邦政府提供走嘴担保。

2.原股债权东谈主损失情况:

瑞信原股东捏股被大幅摊薄。瑞银本次收购价钱为每股0.76瑞郎,尽头于2023 年3月17日收盘价1.86瑞郎的41%,尽头于2022年末瑞信股价的27%,2023年头瑞信已因功绩预期欠安股价跌幅较大。瑞信被收购时前三大普通股股东为沙特国度银行、卡塔尔投资局、Olayan Europe,推测捏股比例约20%。

AT1老本用具遭全额减记。在2023年3月19日的声明中,FINMA晓喻对瑞信158亿瑞郎AT1老本用具全额减记,导致AT1老本用具投资者蒙受大额损失。FINMA示意其全额减记AT1老本用具的依据是瑞信在取得政府格外支捏后触发了“生计智力事件”条目。但FINMA在瑞信股权未清零的情况下全额减记AT1老本用具,抵牾了摄取损失先后限定的端正,激发市集较大争议。此外,瑞信的二级老本债本次并未遭到减记。

欧洲金融监管机构发表声明以踏实AT1市集信心。本次AT1先于普通股权全额减计事件导致公共范围内AT1用具价钱出现大幅下落。2023年3月20日,欧央行、单一处置委员会、欧洲银行业管制局斡旋发表声明,强调在欧盟的金融风险处置框架下,中枢一级老本是首先摄取损失的用具,唯有在中枢一级老本用具充分摄取损失后才需要减记AT1老本用具,这一方法将赓续教唆筹商监管部门在危境侵犯中的行径。咱们合计欧洲金融监管机构本次重申损失摄取的优先级主意在于踏实市集对AT1用具的信心,但因瑞士并不在欧洲监管机构的统率范围内,瑞信的上述AT1用具仍被全额减计。

收购损益评估:

收购带来大额负商誉,重组优化经由仍在推动中。瑞银2023年8月31日发布的2Q23功绩中翔实展示了收购瑞信的财务影响。凭证瑞银筹办,瑞信净资产价值576亿好意思元,在扣除248亿好意思元净购买价钱分派颐养和38亿好意思元的收购价后,证实289亿好意思元的一次性投资收益。2023年瑞银税前利润287亿好意思元,扣除后一次性投资收益后基本为0,1-3Q24税前利润规复至58亿好意思元。瑞银示意后续将大幅缩减瑞信的非中枢业务,以削减成本、压降风险加权资产(RWA)、普及老本诈欺遵守。瑞银缱绻在2026年完成大部分重组筹商的成本开支,并在2026年达成成本收入比低于70%,RoCET1达到15%。纵容3Q24,瑞银已完成50%以上的成本从简缱绻,1-3Q24 RoCET1达到9.2%,成本收入比为78.8%。

咱们合计本次收购对瑞银多项业务的竞争力有所普及。2Q23末,瑞银收购瑞信后金钱客户AUM自一季度的4.2万亿好意思元上升至5.5万亿好意思元,金钱管制业务在公共的影响力得到强化,资管业务在北好意思和亚洲的竞争力亦有普及。同期,瑞银在收购瑞信后,其北好意思的权利、筹商、投行业务得到补充,并更好地和高净值企业和个东谈主客户形成协同效应。从瑞银股价发扬来看,收购当日瑞银股价高潮12%,并在2023年3月21日至2024年11月30日一年多的时刻里,累计涨幅达到69%。

图表:瑞信与瑞银财务数据对比

注:瑞信财务数据凭证2022年末CHF/USD汇率1.10换算为好意思元

贵寓来源:公司公告,中金公司筹商部

图表:瑞银及瑞信股价发扬

贵寓来源:wind,中金公司筹商部

摩根大通收购第一共和银行

第一共和银行脱险配景:

2023年3月硅谷银行风险显现,储户一度惦念银行进款的安全性,取出此前存在中小银行处的未受保进款;FRC未受保进款比例较高。第一共和银行(First Republic Bank,FRC)成立于1985年,总部位于旧金山,为高净值客户提供私东谈主银行、私东谈主买卖银行和金钱管制作事是其筹办秉性。纵容2022年末,FRC总资产2126亿好意思元,总进款1764亿好意思元,资产范围名次为全好意思第23位。2022年末FRC未受保进款占比68%,在好意思国主要中小银行中仅低于签名银行和硅谷银行,硅谷银行脱险后股价大跌,靠近较大的进款挤兑压力,1Q23末进款余额季度环比下降40.8%。

FRC被FDIC收受,后详情由摩根大通收购。2023年5月1日,加州金融保护立异局稳健晓喻关闭FRC,并交付FDIC收受。FDIC晓喻摩根大通的竞购决策对进款保障基金的成本最小,因此由摩根大通收购FRC绝大多数资产并贯串其整个进款。

摩根大通对第一共和银行收购决策:

1.收购决策:

2023年5月1日,摩根大通公布收购决策细节:

► 摩根大通收购FRC表内1729亿好意思元贷款和296亿好意思元证券投资,贯串FRC的924亿好意思元进款和281亿好意思元FHLB告贷,整个进款得到全额保障;上述进款中包括此前11家好意思国大行存入的300亿好意思元,其中250亿好意思元将由摩根大通偿付,而摩根大通我方存入的50亿好意思元进款对消,手脚来回对价的一部分;

► 摩根大通不贯串FRC刊行的次级债务(subordinated debt,1Q24末7.8亿好意思元)和优先股(preferred stock,1Q24末36亿好意思元);

► FDIC为摩根大通提供500亿好意思元的5年期固定利率融资支捏(未表露具体利率),即摩根大通向FDIC刊行5年期500亿好意思元优先单据(secured note);

► FDIC动用损失共担条目,针对摩根大通收购的单户家庭住宅典质贷款(single family residential mortgages),FDIC将承担异日7年信用损失的80%;针对买卖贷款(commercial loans),FDIC将承担异日5年信用损失的80%。

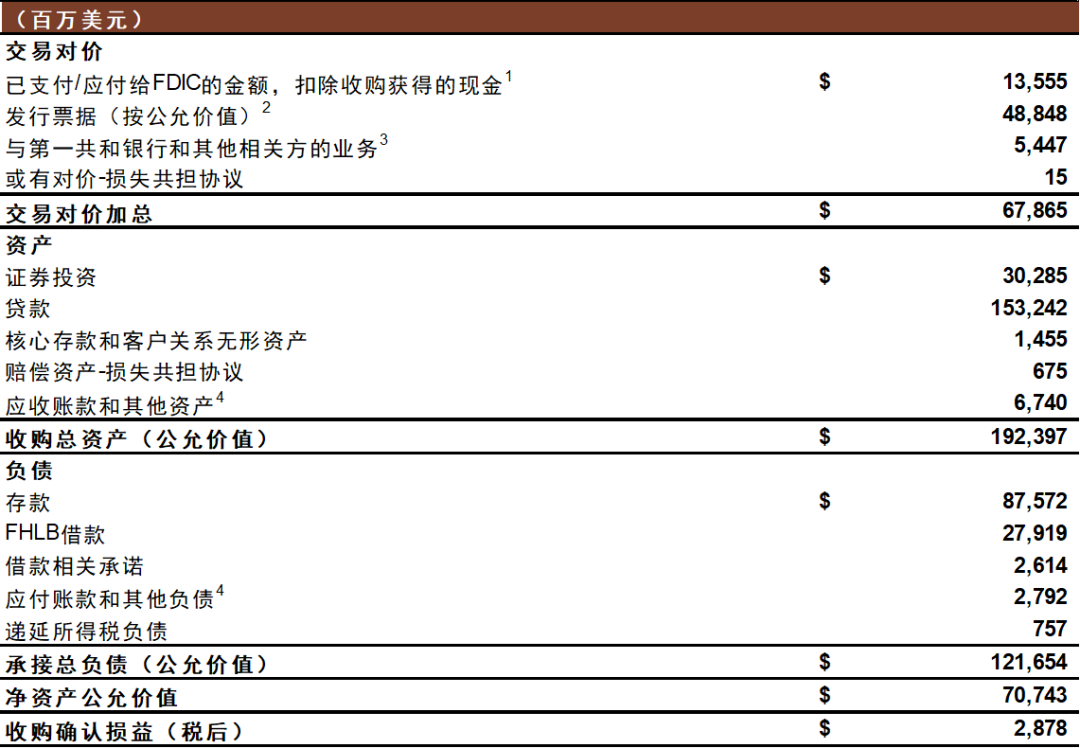

最终来回对价679亿好意思元,尽头于收购净资产账面价值的0.8倍和公允价值的0.96倍。这次收购落地后一年,摩根大通于2024Q2证实这次来回的最终对价以及收购净资产公允价值(图8)。这次来回的最终对价为679亿好意思元,包括向FDIC支付的款项(136亿元好意思元,其中106亿好意思元已支付)、向FDIC刊行的优先单据(公允价值488亿好意思元)、收购前与第一共和银行进行的筹商来回(54亿好意思元,其中50亿好意思元为进款)、损失共担或有对价(contingent consideration,1500万好意思元)。最终来回对价尽头于JPM收购今日估算的净资产账面价值(855亿好意思元)的0.8倍和最终证实净资产公允价值(707亿好意思元)的0.96倍,商量收购FRC净资产公允价值为707亿好意思元(资产公允价值1924亿好意思元,欠债公允价值1217亿好意思元),因此将净资产公允价值和来回对价的差额28.8亿好意思元证实为一次性投资收益。

2.原股债权东谈主损失情况:

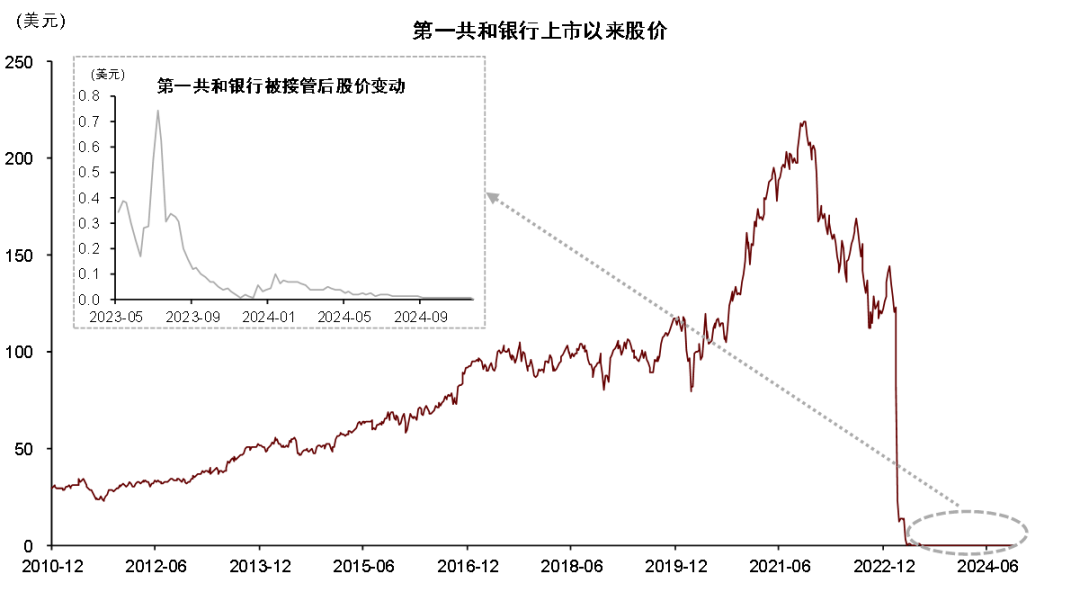

进款全额保障,次级债、优先股投资者和普通股股东承担损失。第一共和银行的整个进款由摩根大通贯串,储户进款得到全额保障。摩根大通未贯串第一共和银行此前刊行的7.8亿好意思元次级债务和36亿好意思元优先股,璧还资金来源于FRC剩余资产的处置损益。摩根大通收购第一共和银行后,第一共和银行股票仍在来回中,2024年11月21日收盘价0.0055好意思元,较2023年3月1日下降99.99%,股权价值基本清零。

收购损益评估:

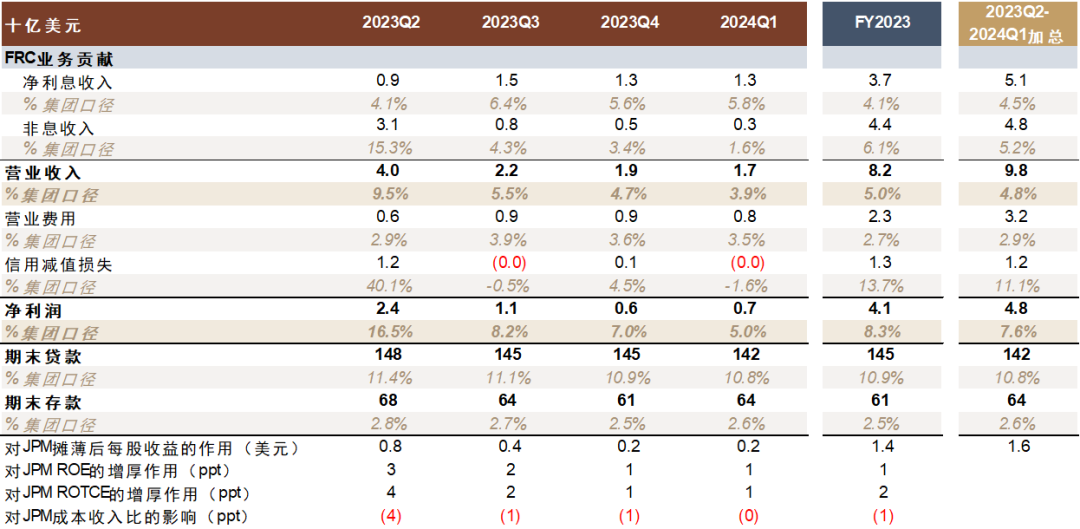

盈利孝敬超预期。2023年5月1日收购今日,JPM CFO Jeremy Barnum预测FRC每年将创造约5亿好意思元的非常净利润,总体IRR在20%以上。JPM CEO Jamie Dimon在2023年报更新预期,预测FRC业务将孝敬29亿好意思元一次性投资收益和20亿好意思元年化净利润。纵容2024Q1,FRC本色为JPM创造的增量净利润高于JPM本身预期。

► 2023Q2-Q4,在8个月时刻内,FRC累计为摩根大通孝敬82亿好意思元营收和41亿好意思元净利润(已商量29亿元一次性投资收益和3.6亿元重构成本),尽头于集团营收的5.0%和净利润的8.3%,为集团孝敬+2ppt的ROTCE。

► FRC 2024Q1对JPM的功绩孝敬不再受到一次性投资收益影响,咱们合计更有参考性:FRC为JPM孝敬17亿好意思元营收和7亿好意思元净利润,尽头于集团营收的3.9%和净利润的5.2%,为集团孝敬+1ppt的ROTCE,年化后孝敬高于收购今日预期的5亿好意思元和2023年报预期的20亿好意思元。

► 2024Q2起,JPM不再单独表露FRC创造的盈利孝敬,咱们筹办2023Q2-2024Q1手艺的11个月内,FRC累计为JPM孝敬98亿好意思元营收(扣除29亿好意思元一次性投资收益后为69亿好意思元)和48亿好意思元净利润,尽头于集团营收的4.8%和净利润的7.6%。

与已有业务会通,加速科技金融、买卖房地产和大金钱等计谋推动。一方面,JPM奋力保留FRC筹买卖务的完好意思性和踏实性,JPM留下了FRC的85%客户关系(纵容1Q24末)和80%恒久职工(纵容2024年4月末),中枢进款在收购来回落地后捏续增长。另一方面,JPM死力于将FRC筹买卖务融入资产及金钱管制(Asset & Wealth Management,AWM)、买卖与投资银行(Commercial & Investment Bank,CIB)和零卖及社区银行(Consumer & Community Banking,CCB)三伟业务板块的已有计谋中,举例:依靠FRC在科技企业的口碑进一步加速对科技/生命科学/初创企业首创东谈主/风险投资客户的拓展;通过收购FRC表内买卖房地产典质贷款以扩大CIB业务在好意思国西海岸的市集份额;基于FRC作事高净值客户的秉性模式和专科团队新设J.P. Morgan Private Client这一客户脉络,作事处于裕如客群(Chase Private Client)和超高净值客群(J.P. Morgan Private Bank)中间的高净值客群。

图表:JPM在2023年5月1日收购贯串FRC部分资产欠债今日估算的来回粗略

贵寓来源:FDIC,中金公司筹商部

图表:摩根大通在收购落地一年后最终证实679亿好意思元来回对价

注:1) 扣除收购取得的6.8亿好意思元现款;2) 手脚来回对价的一部分,摩根大通向联邦进款保障公司(FDIC)刊行径期5年、500亿好意思元的担保单据;3) 包括与第一共和银行的4.47亿好意思元证券融资来回,这些来回在收购日本色上依然结算;4) 其他资产包括12亿好意思元投资资产和6.83亿好意思元租出使用权资产,其他欠债包括投资欠债6.69亿好意思元和租出欠债7.48亿好意思元

贵寓来源:公司公告,中金公司筹商部

图表:FRC普通股股权价值在被收受后基本清零

贵寓来源:Wind,中金公司筹商部

图表:2023Q2-2024Q1,FRC业务为JPM孝敬98亿好意思元营收和48亿好意思元净利润,尽头于集团营收的4.8%和净利润的7.6%