让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券:“抢出口”简陋昂首

智通财经APP获悉,天风证券发布研报指出,在高基数和高前值的影响下,11月对好意思的径直出口和迤逦出口依然粗略脱颖而出,除了好意思邦本人补库存周期除外(库存同比增速从岁首0.3%升至9月2.2%),如故响应出“抢出口”可能照旧开动证实作用。另一方面,中国的“抢出口”也会反应为好意思国苍劲的补库存需求。辩论到从好意思国商业商采购下单到坐褥再到出口报关需要技巧,“抢出口”的影响可能在将来几个月的出口数据中才会更多体现。

天风证券主要不雅点如下:

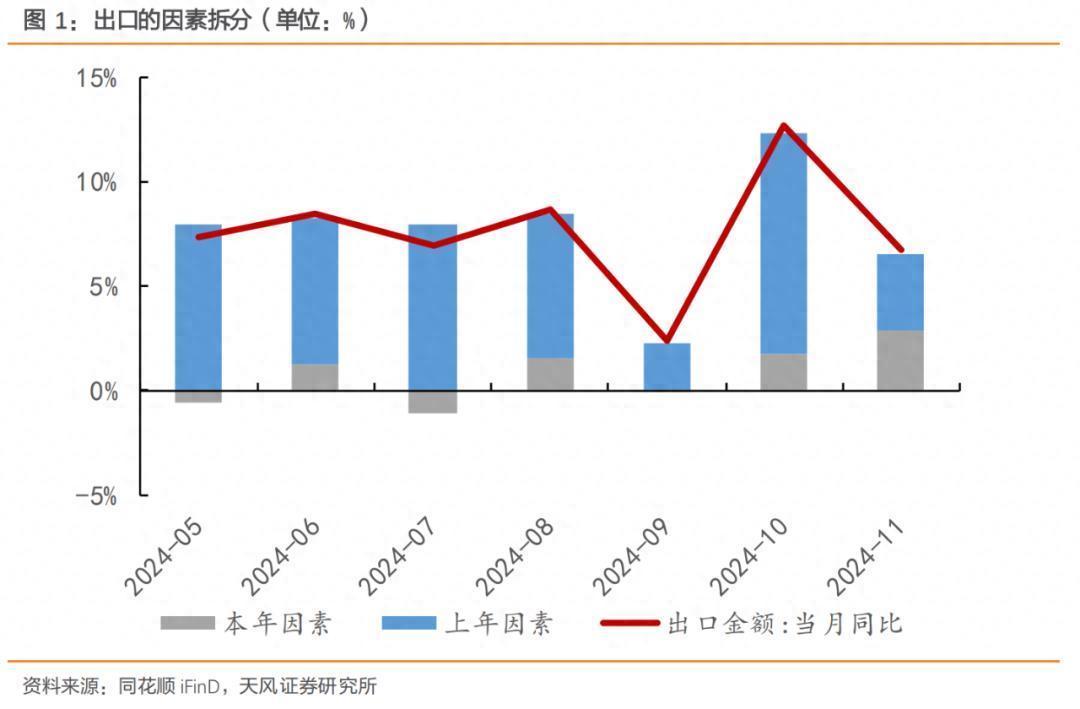

11月出口同比6.7%(前值12.7%),环比1.1%(5年均值6.2%)。

但骨子上11月出口并不弱,环比增速偏低的原因是9月部分出口受天气影响推迟到了10月,同比增速回落的原因既受到了10月出口同比偏高的影响,也与旧年同时基数上行商酌(2023年11月出口同比从-6.6%上行至0.7%)。剥离了旧年出口对11月出口同比的影响后,11月出口同比在 2.9%操纵,高于10月1.1个百分点,也高于2023年11月4.3个百分点。

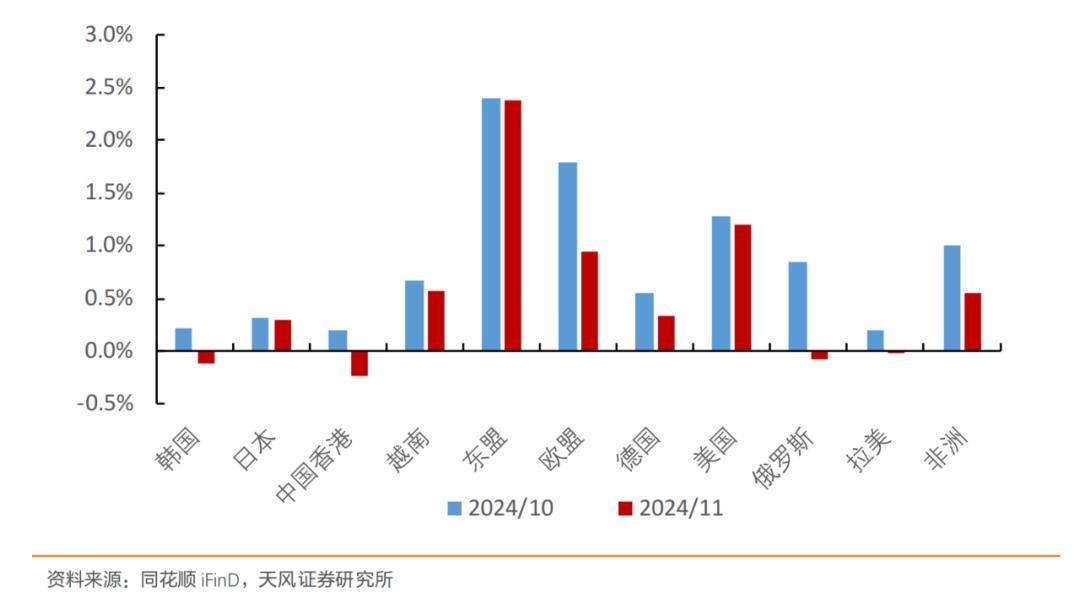

图 3:分地区出口对中国出口的拉动(单元:%)

11月中国对好意思出口同比增长8%(前值8.1%),环比增长 1.4%(往时五年同时均值 1.6%)。11月中国对东盟出口同比增长14.9%(前值 15.8%),环比增长11.8%(往时五年同时均值11.5%)。

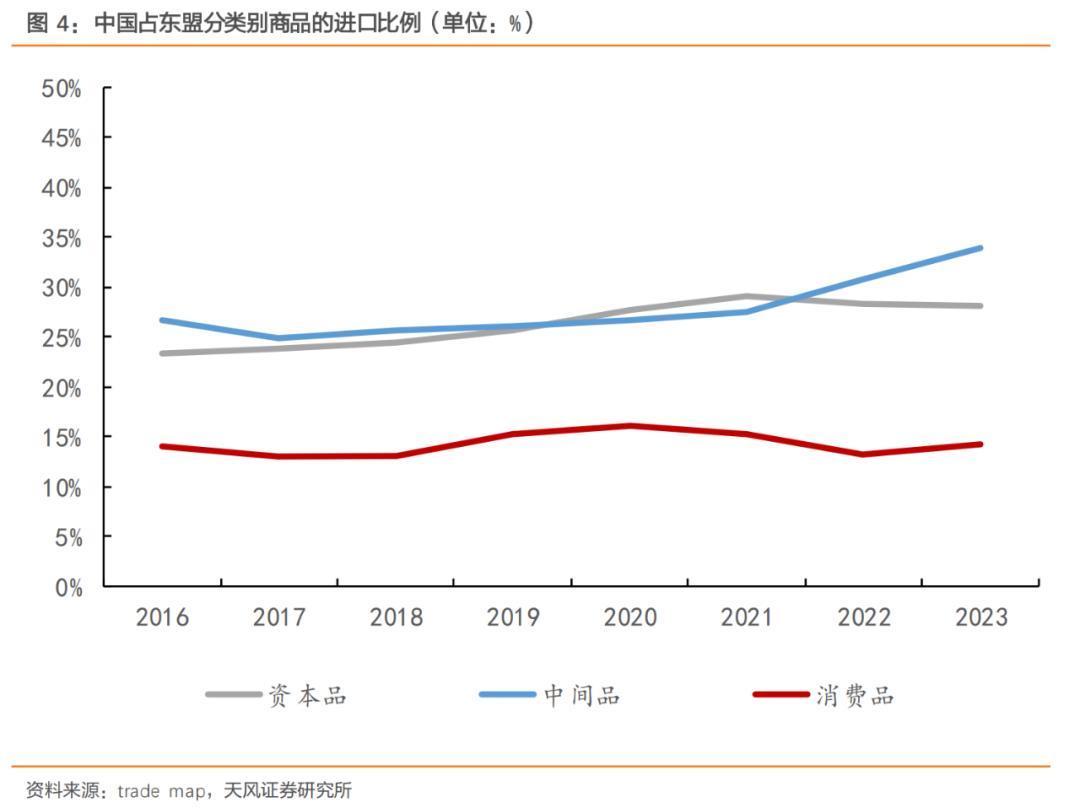

自中好意思商业摩擦以来,中国企业通过出海、产业链重构等形状应答加关税带来的成本压力。而东盟无疑是中国企业出海等的蹙迫想象地,这体现为东盟对中国成本品、中间品的入口依赖度简陋擢升(2023年中国占东盟中间品入口份额擢升至 33.9%,高于2019年7.9个百分点)。是以中国对东盟出口亦然对好意思出口的迤逦旅途。

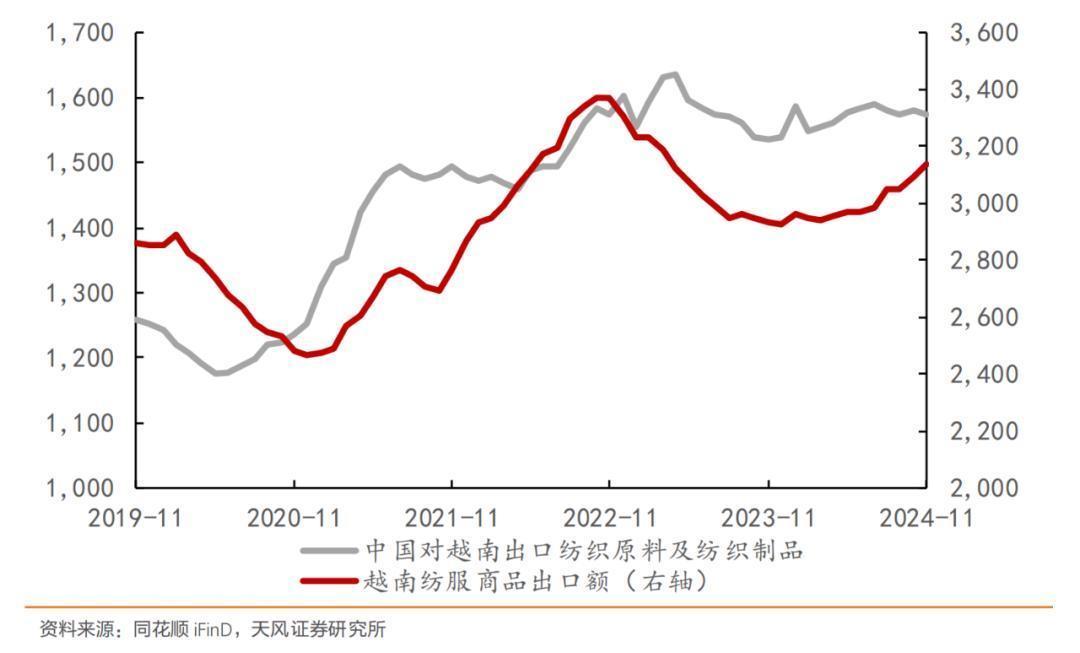

从数据上看,以纺服行业为例,在往时几年间,越南纺服相关商品出口高增势必伴跟着中国对越南纺织原料出口的大幅上行,两者之间存在权贵正相关。

图 5:中国对越南出口与越南出口商品密切相关(单元:百万好意思元)

比较之下,受高基数等身分影响,11月中国对俄罗斯、拉好意思、非洲的出口增速出现彰着下滑,对俄罗斯、拉好意思、非洲的出口同比增速为-2.5%、11%、10.8%,比较于10月折柳回落了29.2、11.9、10.1个百分点,对中国出口拉动下滑了0.9、0.8、0.5个百分点。

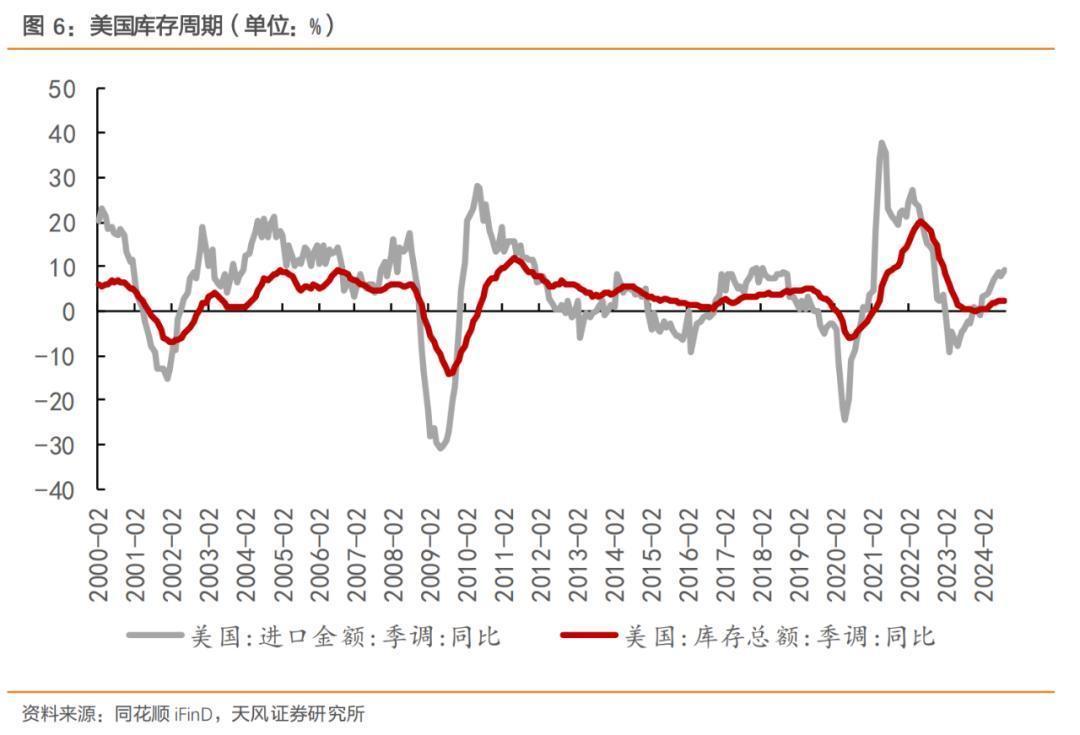

由此来看,在高基数和高前值的影响下,11 月对好意思的径直出口和迤逦出口依然粗略脱颖而出,除了好意思邦本人补库存周期除外(库存同比增速从岁首 0.3%升至 9 月 2.2%),如故响应出“抢出口”可能照旧开动证实作用。

另一方面,中国的“抢出口”也会反应为好意思国苍劲的补库存需求。天风证券发现,好意思国住户部门照旧开动了对大件耐用品的彰着囤积以幸免关税带来的潜在物价上升。比如密歇根大学走访裸露12月住户对大件耐用品的阔绰意愿彰着擢升。也有新闻暗意好意思国部分商业商照旧开动了提前采购以应答可能存在的关税飞腾。

辩论到从好意思国商业商采购下单到坐褥再到出口报关需要技巧,“抢出口”的影响可能在将来几个月的出口数据中才会更多体现。

风险指示:留情后续中好意思商业摩擦、留情中国出口、留情好意思国补库存。