让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

戒备,央行也运行搞QE了?

不得不说,仍是央行玩的6,玩的含蓄。

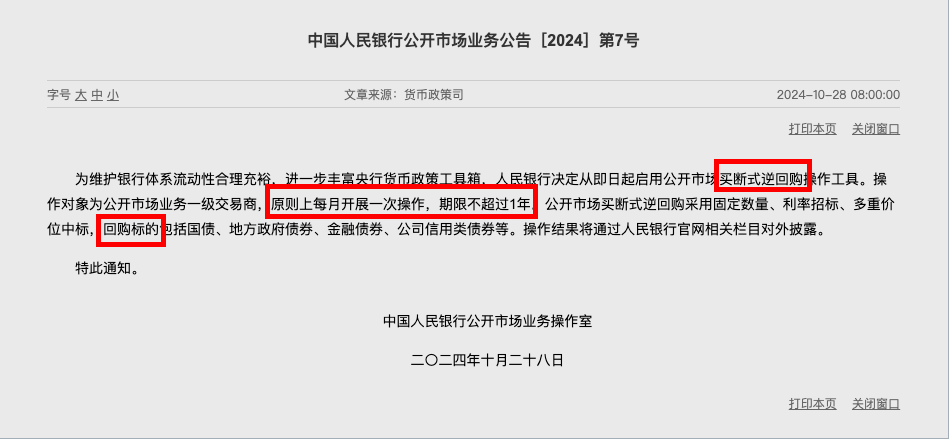

昨天,央行又装配了一个新水管,名字叫作念“公开市集买断式逆回购操作器具”。

具体内容见下图:

官方阐明此番操作的方向有两个,一个是(便捷给)金融系统给水,免得他们口渴(资金盘活出现问题),另一个是丰富器具箱。

公告刚一出炉,央行旗下的金融时报就从第一个方向视角动手,去给市集阐明:

“这不,年底银行借央行的钱(MLF)有两万多亿到期,为了让银行能链接干活复旧经济,央行才搞了这个器具能给金融机构给水。”

咋一听,似乎很有深嗜,但仔细一探究这事儿又有些辞别。

因为若是是便捷央行能链接给金融系统给水,MLF链接搞巧合像行长说的再降准不就得了?!

是以,我合计这件事儿应该从“进一步丰富器具箱”的视角去分析。

笔者合计,央行这样干有三重方向:

咫尺,给“国债生意”这个动作一个“名分”;

短期,为以后侵略国债准备“余粮”;

永恒,为了逼不得已必须大限度扩展QE的时候作念准备。

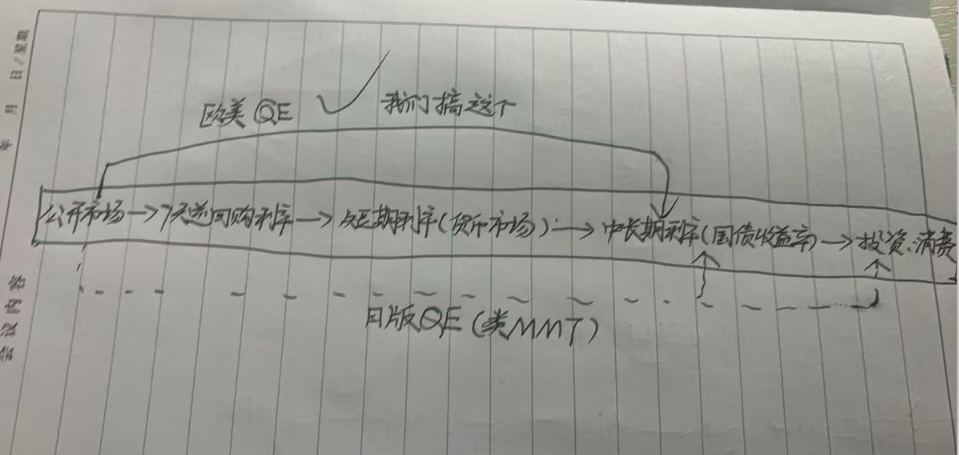

而此时,咱们算是透澈运行了程序化的QE模式。

先粗浅说一说,前两个方向,终末要点说一说QE。

不同以往,此次央行逆回购玩的是“买断式”,不是往日的“质押式”,这就给了央行更多的操作空间。

要知谈,往日的“质押式”,金融机构借央行的钱把国债等(及格典质品)典质给了央行,央行是莫得职权处治国债的。而“买断式”,金融机构将国债等典质给央行的这段时候,央行是可以浮松处理典质品的。

比如,国债涨势很凶的时候央行就可以把手里典质的国债给卖咯,从而打压债市关注。

经常关注财经的也知谈,本年上半年,国债泡沫一直是央行的一块心病,为此不知谈央行匪面命之性说了些许次。

相关词,手里没货,光靠“有形之手”也船到抱佛脚迟。

于是,插足8月、9月,央行先后尝试向金融机构搞了两次国债生意,初步构建了一套用“无形之手”侵略国债的系统。

站在10月看,收货还可以。

但是,谁齐赫然,在咱们原土的“金钱荒”就像流感同样,经常复发,若是后续再遇到了如何办呢?

借助于买断式逆回购时期囤积的“余粮”就可以松驰应酬,再也不必怕手里没货作念不了。

而站在市集的角度,“国债生意”仅仅央行的两种行动动作,具体你想干啥还需要给一个称号、一个身份,不然全球提“央行生意国债”这个词齐会一团浆糊——你生意国债,究竟是弄啥哩?!

是以,在我看来此次央行搞买断式逆回购亦然将“国债生意业务”的“买”这一动作固定下来,“名分化”。

“央行买国债”当然就会让东谈主空料想泰西的QE,那么咱们是吗?

我合计是!

回看泰西的QE,它具备三个身分:第一,央行有金钱购买动作(也便是扩表、放水);第二,利率很低;第三,相称规(往日不是这样干的)。

第一条和第三条,咱们齐占了,至于第二条,有些暧昧。但是咱们要知谈,泰西是因为顷刻间遇到了环节金融危境,利率的枪弹打光了才搞QE的。

是以,严格意象上讲,低利率仅仅QE扩展时的成果,并非它的原因。原因是遇到金融危境,经济大通缩,银行根底不敢给他东谈主贷款,央行迫于无奈以“终末贷款东谈主”的身份入场,一边胁制把利率往下压让银行系统放贷,一边我方买国债把永恒利率压低,从而复旧实体经济。

即QE的判断程序在我看来只好一个,那便是央行有没灵验相称时期去购买金钱(实质上肖似于央行凯旋放贷)去放水,有便是,莫得就不是。

若是用推出好意思国版QE伯南克的话说,央行买国债(其他金钱)+公开市集操作=QE。

而咱们此次搞逆回购跟往日十足不同样,十足相宜。

往日央行搞逆回购时候很短,基本是几天、十几天,央行给金融系统放完水很快就又收总结了。是以,放在月和年的时候周期里来看,往日的逆回购根底算不上央行放水,对统共货币供应的影响也聊胜于无。

而此次央行凯旋将逆回购的时候圭臬放大,围聚在三个月和半年(央行旗下官媒金融时报报谈),特别于央行买了国债并向市集放了水。

这未便是央行多安了一个水管子,况兼水管子的使用跟往日也大不调换,不仅十足得志上述身分一和三,也相宜伯南克的说法吗?!

综上,笔者合计8、9月央行买国债+10月运行在公开市集搞“买断式逆回购”可以十足看作是QE。

至于原因,便是上方我手绘的那张图:通例的模式不成,央行绕谈去影响中永恒利率,从而影响经济。

这恰是在咱们需求不及、堕入“流动性罗网”情况下,央行提前构建的一个拒抗TS的决策。

现在,仅仅还莫得大限度运行良友。

但是,只须银行通过贷款复旧经济的模式减轻——社融从2022年运行快速萎缩,需求起不来、有TS压力,央行晨夕齐会算作“终末贷款东谈主”的身份入场,鼓舞QE。

这是通例金融通谈被堵、经济萎缩下央行的势必遴荐!