让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

83家财险公司三季度功绩排名榜:51家公司老本率超100%,但总利润大增21%

保不雅 | 聚焦保障变嫌

跟着财险公司不息公布三季度偿付才能讲解,本年前三季度财险行业诡计情况浮出水面。适度当今,共有83家财险公司也曾完成了三季度偿付才能讲解表示。数据泄露,这83家财险公司本年前三季度共计保障业务收入为1.3万亿元,旧年同期则为1.23万亿,同比增长达到5.7%。

商酌到比亚迪财险、专家财险旧年无同期可比数据,在剔除了这两家公司的保障业务收入后,剩余81家财险公司共计保障业务收入同比增长5.53%,扫数这个词财险行业处于稳重增长阶段。

行动一个头部化情况十分显贵的行业,财险行业的的判辨主要来自于行业前排公司的稳。数据泄露,本年前三季度收入排名行业前十的财险公司仅有华安财险保障业务收入同比出现下滑,且该公司收入排在行业第十。

但把视角放到腰部和尾部公司便不难发现,中微型财险公司的功绩波动率赫然大于头部公司,以至有不少公司功绩出现了较大幅度下滑,即在头部化进度下,中小公司生计空间受到挤压。

接下来咱们将用数据详解财险公司本年前三季度阐述情况。

保费排名:“老三家”位置牢固,众安赢得双位数增长

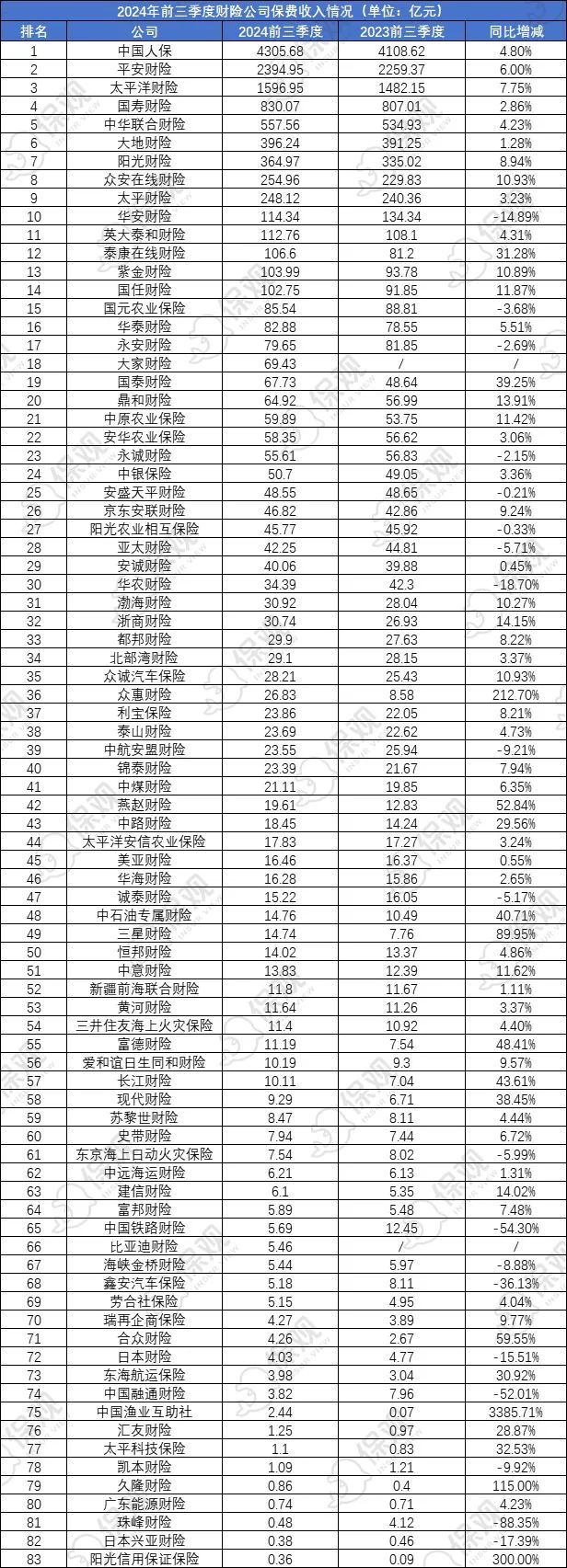

先来看保费收入情况,在被统计的83家财险公司中,财险“老三家”东谈主保、祯祥、太平洋紧紧占据前三位置,区分为4305.68亿元、2394.95亿元、1596.95亿元。

同期,这三家公司在本年前三季度保费收入的增速区分为4.8%、6%、7.75%。咱们在前文提到了前三季度扫数这个词市集增长幅度在5.5%,这也意味着祯祥财险和太平洋财险的增长幅度是要跑赢行业大市的,另外商酌到由于东谈主保体量赫然要超出别的财险公司多个身位,在高基数效应下,东谈主保在本年前三季度简略赢得4.8%的增长相同碎裂易。

而在保费收入排名前十的公司中,众安的增长幅度是最大的,达到了10.93%,亦然十家公司中独一赢得双位数增长的。不外由于众何在线还未公布三季报,咱们因此也无法得知其具体的保费增长情况。从半年报看,其保费增长主要来自于健康生态保障就业与生态保障就业收入,其增长幅度区分达到22.7%和24.2%。行动国内首家互联网保障公司,众安一直以来皆保捏着较快的保费增长幅度,同期在居品建筑遐想方面有较强的变嫌才能,咱们也会捏续暖热众安。

此外,流程统计,当今行业保费收入排名前十的公司共计赢得1.11万亿元收入,占比也曾达到85%,而剩下的73家公司则要去中分剩下的15%的市集,很赫然,中小财险公司的生计空间“照实不大”了。

对于这部分公司来说,在细分赛谈寻求一些有特色居品的建筑可能是接下来霸占部分市集的独一契机,毕竟在车险等锻练市集界限,是简直“卷不外”大公司啊!

利润排名:全行业大增21.39%,祯祥“孝顺”凸起

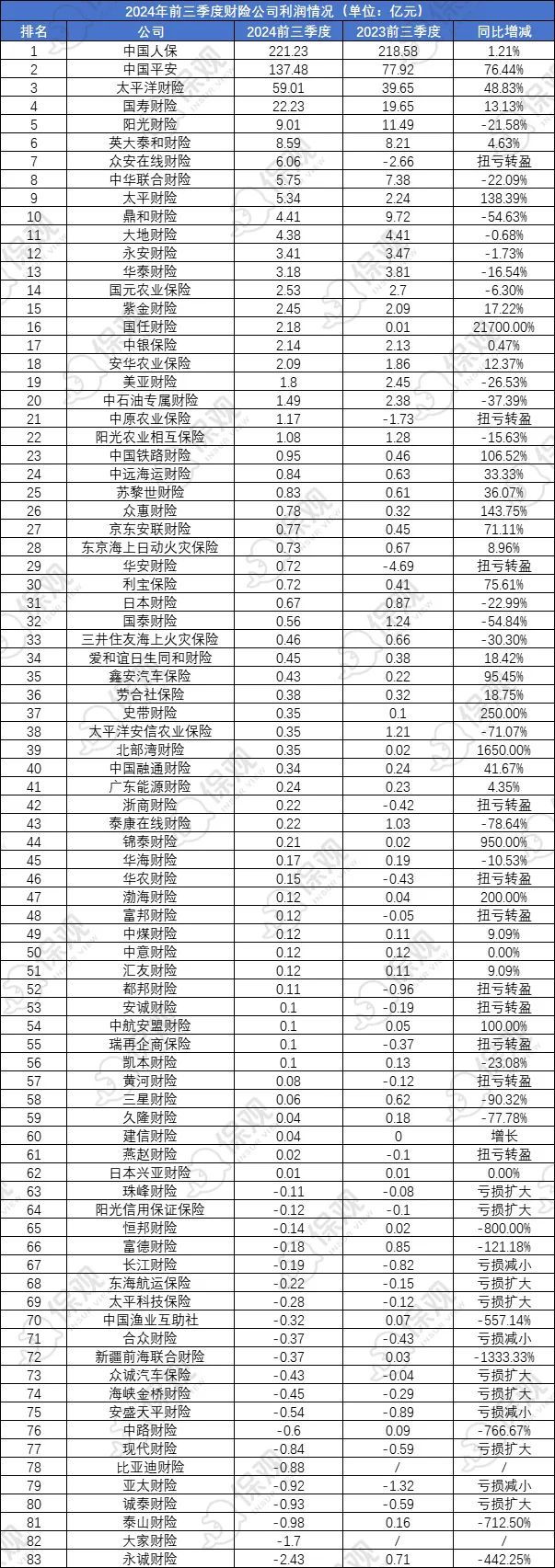

在利润端,83家公司共赢得利润507.26亿元,旧年同期则为417.87亿元,同比大增21.39%。

先来看利润前三名,与保费收入一样,财险“老三家”这次相同占据了前三的位置。其中东谈主保、祯祥、太平洋区分赢得利润221.23亿元、137.48亿元、59.01亿元,其中祯祥财险和太平洋财险利润增长更是达到了惊东谈主的76.44%和48.83%,其中投资端的改善是最班师的原因。

如祯祥财险的投资收益率从旧年同期的1.74%高潮至本年的2.4%,对于祯祥财险这类财富树立范畴庞杂的公司来说,投资收益率改善一个百分点,在账面上可能即是几十亿以至上百亿的利润差。

值得一提的是,这次行业利润的全体改善主要来自于头部公司利润大幅度的增长,这部分公司孝顺了相比大的权重。细分到公司时,咱们发现,其现实业如故有不少公司的利润情况出现恶化。

在剔除了比亚迪财险和专家财险剩余的81家财险公司中,有34家的利润情况出现恶化(利润着落、扭盈转亏、亏本扩大),有47家的利润情况是出现好转的(利润高潮、扭亏转盈、亏本减小),而34家利润恶化的财险公司则是靠拢在中微型财险公司。

阐明在行业利润情况全体好转的如故有不少公司掉队了。咱们已通常常谭到中小公司的业务情况弹性常常会相比大,如在市集全体欠安的情况下,他们的功绩会下滑的更快,而在市集转暖的情况下,他们则会阐述出愈加强势的“反弹”。但这么规则对于如今的财险行业来说,似乎也曾不再适用了。

大型财险公司的功绩更具判辨性,他们在行业转暖的情况下也简略阐述出很强的利润增长才能,咱们以财险“一哥”东谈主保为例,东谈主保财险本年一季度净利润为73.5亿元,旧年同期为98.2亿元,着落幅度达到25.15%。但只是过了半年,东谈主保财险的净利润就也曾已矣了“转正”,前三季度已矣净利润221.23亿元,同比增长1.21%。

可见,财险行业的马太效应也曾不单是局限于保费端,在利润端亦是如斯。

笼统老本率排名:大型险企业务判辨,中小公司压力大

另外,对于财险行业的诡计情况,笼统老本率是一个极度伏击的诡计。

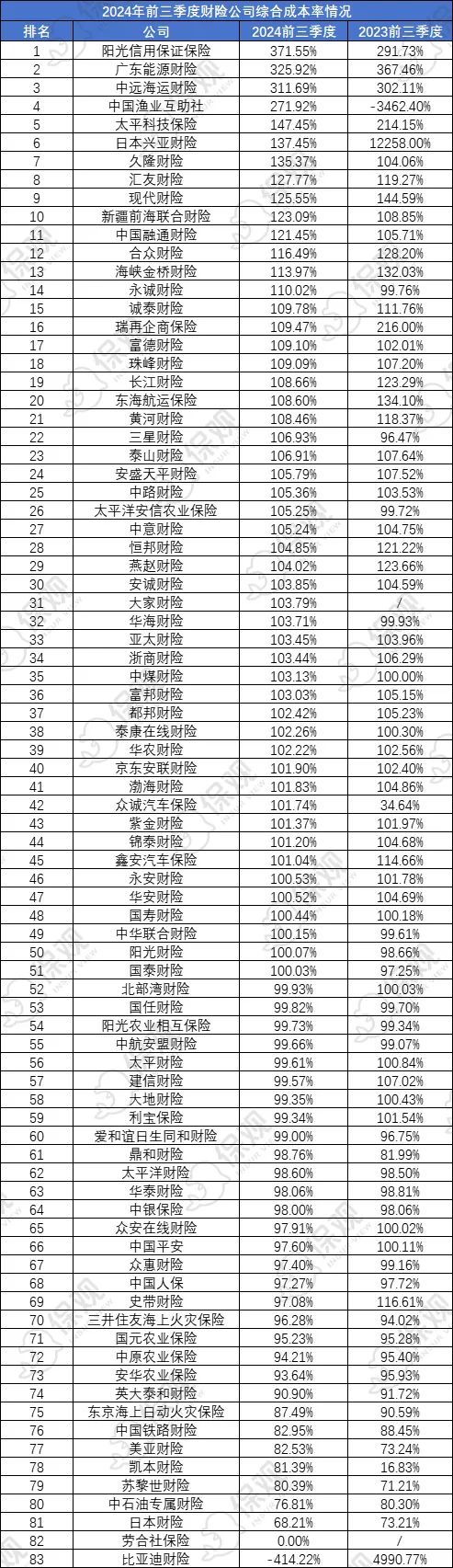

笼统老本率是掂量产险业承保盈利才能强弱的主要圭臬,笼统老本率越低阐明财险公司盈利才能越强。从笼统老本率来看,本次统计的公司中有51家公司笼统老本率朝上100%,这也就意味着这部分公司在承保业务方面出现了相应的亏本,而这一数字也曾朝上半数。

其中阳光信用保证保障、广东动力财险、中远海运财险、中国渔业调和社的笼统老本率更是朝上了200%,但商酌到这部分公司保费范畴较小,笼统老本率较高并不可响应其真实的诡计景象。

而在大型财险公司这边,东谈主保、祯祥、太平洋的笼统老本率区分为97.27%、97.6%、98.6%,基本处于合理的诡计区间,即简略已矣正的承保利润,业务情况相对判辨。

而另外笼统老本率较高的公司均以中微型险企为主,这也反应了当今这部分公司的承保业务出现了相比大的问题,有部分公司是为了抢夺市集分出了更多的销售用度,也有部分公司的居品遐想需要加强,是以这部分公司的诡计情况本色上还有很大的改善空间,这亦然财险市集极度值得暖热的点。

偿付才能排名:华安财险、渤海财险、新疆前海连合财险濒临压力,行业全体判辨

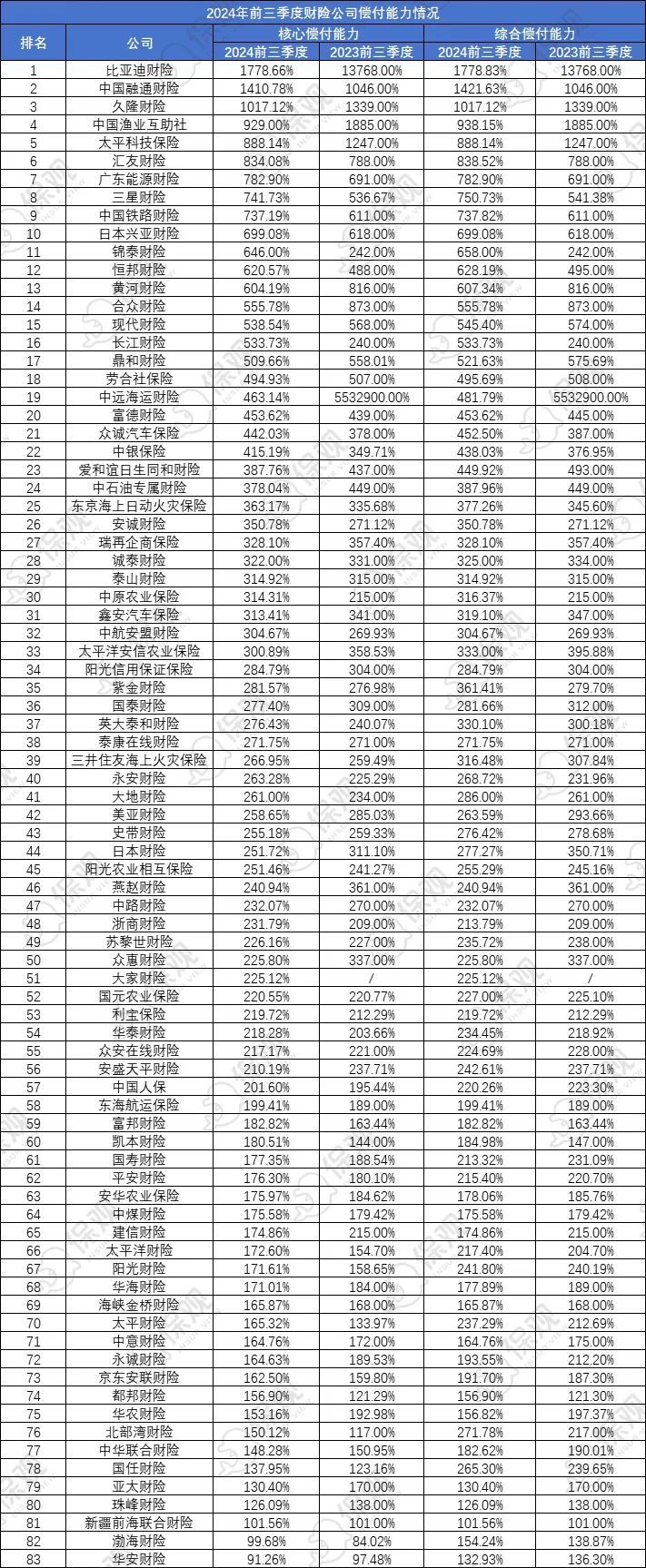

偿付才能方面,监管给出的红线区分是中枢偿付才能实足率不低于50%、笼统偿付才能实足率不低于100%。

在本次统计的83家公司中,华安财险、渤海财险、新疆前海连合财险的偿付才能也曾相比靠拢监管红线。其中新疆前海连合财险的笼统偿付才能为101.56%,距离监管红线仅差1.56个百分点,可谓是踩着红线行走。

该公司的诡计情况也十分堪忧,本年前三季度,该公司的笼统老本率为123.09%,即承保业务全面亏本。利润方面,本年前三季度也出现了3692.7万元的亏本。

而自2022年一季度起,新疆前海连合财险的风险笼统评级由B类下调至C类。尔后直至2024年二季度,新疆前海连合财险风险笼统评级已衔接10个季度风险笼统评级守护在C类。把柄监管部门有关司法,险企偿付才能达标须同期稳妥中枢偿付才能实足率不低于50%、笼统偿付才能实足率不低于100%、风险笼统评级在B类及以上三项条件。至此,前海财险已衔接10个季度偿付才能不达标。

偿付才能不及也班师影响了新疆前海连合财险的业务开展,本年8月26日,前海财险发布公告,默示“公司已暂停开展互联网财产保障新业务,对于也曾承保的客户,将络续按照公约商定履行保障株连,保障客户职权。”

以前新疆前海连合财险如何简略走出逆境,咱们翘首企足。

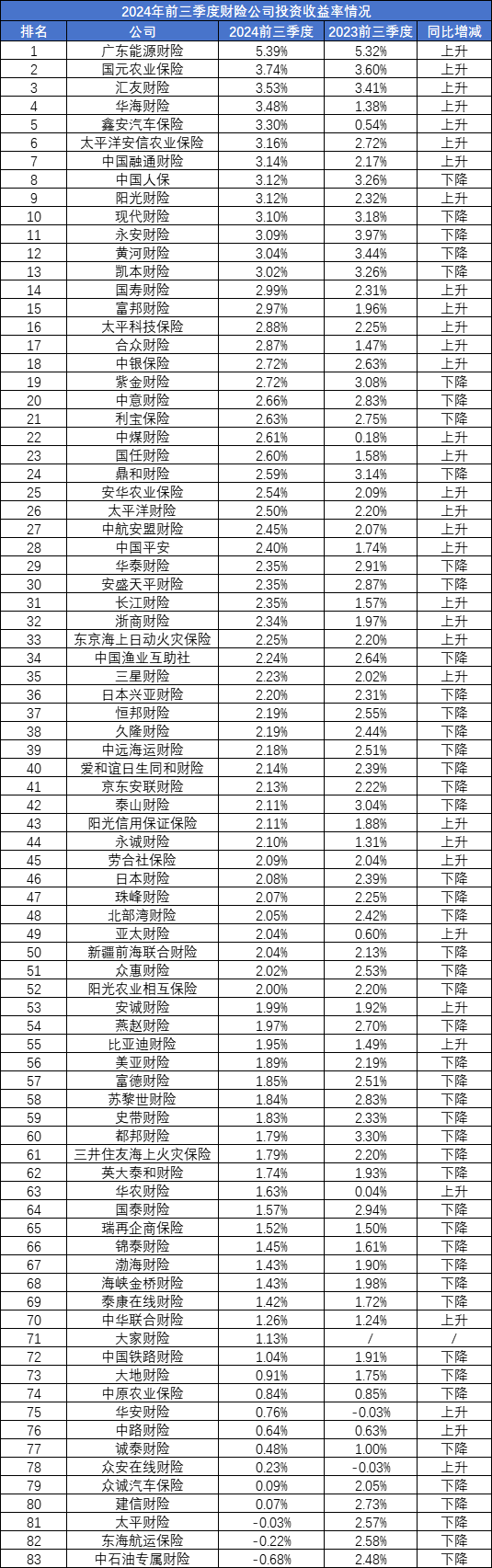

投资收益率排名:大公司反弹强劲,中小公司显弱势

投资收益率方面,正如咱们在前文提到的,大公司展现出了更好的复苏反弹才能。

在共计少见据可比的82家财险公司中,有34家公司本年前三季度投资收益率同比旧年同期出现高潮,另外有48家公司的投资收益率相较旧年同期着落。

其中投资收益率排名前三的公司为广东动力财险、国元农业保障和汇友财险,区分为5.39%、3.74%、3.53%。

而之是以在仅有34家公司投资收益率同比高潮的布景下,行业利润还能大增21.39%,关节就在于中大型财险公司复苏赫然,净利润大增鼓动了行业全体的回暖,最典型的即是祯祥财险,投资收益率高潮0.66个百分点,净利润较旧年同期增长近60亿。

但这也笼罩了多数中小财险公司的弱势,投资收益率着落的重灾地亦然位于中小财险公司,以前,面对保费端和利润端的“戴维斯双杀”,这部分公司又将何去何从?

尾言:从本年前三季度财险公司的偿付才能讲解来看,分化也曾成为了行业最伏击的关节词,保费端的分化也曾推广到利润端的分化,行业头部公司吃到多数市集份额,创造更多利润,行业腰、尾部公司生计空间络续承压,利润情况堪忧,这将会成为常态吗?咱们捏续暖热。