让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

广州农商行狂甩百亿财富包!连年过期贷款倍增、潜在坏账风险高悬

近期,广州农商行(1551.HK)公布百亿畛域财富包转让谋略,激发商场饶恕。

上图为广州农商行公告截图

字据公告内容,该行董事会于11月13日批准了一项交往,即出售总债权财富145.92亿元。其中,触及本金约118.61亿元,且96.67%为触及抵质押物的债权,3.33%为触及保证类债权。此外,还包含利息野心约26.72亿元,代垫王法用度野心约0.59亿元。

从行业看,这批债权置产主要为房地产、批发与零卖业等。从过期分类看,大部分财富为过期90天之内;过期90天以上38.41亿元,占比32.38%;过期1年至3年12.23亿元,占比12%,过期3年以上为0。从贷款五级分类看,该行这次转让债权财富触及饶恕类80.2亿元,占比67.61%;次级类24.71亿元,占比20.38%;可疑类6.44亿元,占比5.43%;损失类7.8亿元,占比6.58%。由此可见,不良类财富畛域38.95亿元,野心占比32.39%。

广州农商行暗示,这次交往瞻望可能税前吃亏约3.4亿元,但风险财富畛域将减少,有用裁减不良贷款率和拨备计提,将收回现款100亿元用于公司一般营运资金,提高效益水平。

罢休坏账职守背后:过期类及饶恕类贷款飙升,房地产和零卖行业是重灾地

广州农商银行前身是广州市农村信用配合社,建造于1952年,并于2017年在香港联交所主板上市。闭幕本年三季度末,该行总财富畛域达1.37万亿。

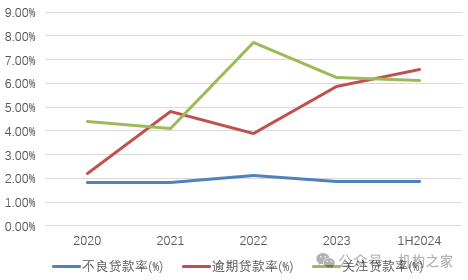

这次转让事件让东谈主不得不饶恕其财富质料情况。机构之家梳剪发现,广州农商行2020年至2023年不良贷款占比差别为1.81%、1.83%、2.11%和1.87%,历经先升后降的经过。以本年上半年来看,其不良率为1.87%,环比年头捏平。从该相干来看,似乎施展比拟阐明。

图:广州农商行不良贷款率、过期贷款率和饶恕贷款率情况

贵寓开端:公司财报

不外,进一步商榷发现可知,在广州农商行不良率施展幽静的背后,施行上其不良认定有“放水”的嫌疑。瞩目到该行近几年过期类和饶恕类贷款束缚飙升,施行上体现广州农商行在财富质料方面压力重重。2020年,该行过期贷款为125亿,到了2023年,一经飙升至428亿,累计增长超200%。其中2023年增量最大,净增长158亿。闭幕本年上半年末,过期贷款进一步增长,从金额来看,达491亿。从占比来看,过期类贷款占比从2020年的2.20%普及至2023年的5.86%。并于本年上半年末进一步普及至6.60%。此外,2020年至2023年饶恕类贷款占比从4.11%高涨至6.25%,本年上半年末为6.14%。不论是过期贷款,亦或是饶恕贷款,其占比一经远高于同行。更伏击的是其和不良贷款率的偏离度,以闭幕本年上半年末数据来看,公司不良贷款仅占过期贷款和饶恕贷款三成控制。也便是说,还有七成已过期或者有潜在风险的贷款,并未纳入不良贷款进行核算。

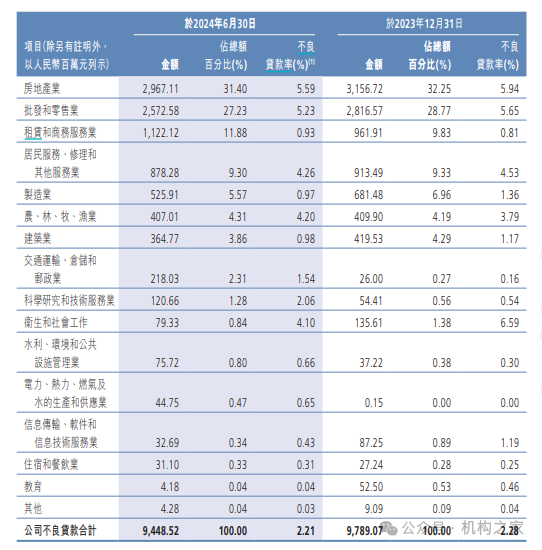

图:广州农商行各行业不良率情况

贵寓开端:公司半年报

上图展示了广州农商行各行业不良贷款情况,以上不错赫然地看出,包括房地产业、批发零卖业等行业是坏账重灾地。闭幕本年上半年末,房地产业不良率为5.59%,批发零卖业不良率为5.23%。如斯高的坏账比例,梗概寰宇此时就不难剖释,为何广州农商行宁可承担吃亏,也要罢休主要触及这两个行业的债权财富包。

历经三年盈利水平接近腰斩,本年以来利润赓续下落

连年来,广州农商行事迹也体现出下滑的压力,尤其是净利润水平,降幅较大。

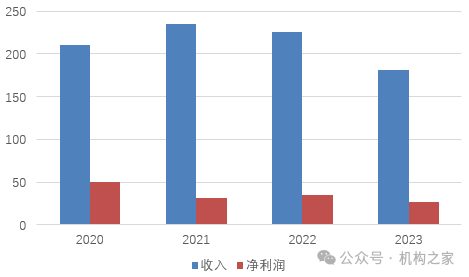

图:广州农商行收入和利润情况(亿元)

贵寓开端:wind

上图展示了广州农商银行2019年以来事迹情况。从收入端来看,先升后降,呈现一定波动性,高点在2021年,并从2022年驱动承接下落两年,降至5年以来新低。具体来看,2021年至2023年该行达成生意收入235亿、225亿和181亿。本年前三季度略有反弹,同比增2.2%至113亿。

利润方面,施展更弱。2020年,该行达成净利润50.8亿,但到了2023年,仅为26.3亿,阅历3年已接近腰斩。本领仅2022年净利润有10%控制的回升,其余年份均大幅下落,其中2021年同比下落37.5%,到了2023年再次下落24.6%。本年前三季度,净利润延续下落态势,降幅超两成。

广州农商行利润施展较弱和其老本收入比居高不下息息关系。2021年驱动,该行老本收入比捏续高涨,从26.1%高涨至2023年的36.1%。

此外,广州农商行近期公布了一二把手变动情况。该行董事长和副董事长东谈主选阐明,均为“70”后,其华夏董事长蔡建继任,而原行长邓晓云升至副董事长一职(详确分析见11月8日机构之家报谈《广州农商行一二把手东谈主选阐明,均具备银行和监管体系双重布景》)。

概述来看,广州农商行甩卖百亿财富包背后逻辑可循,其债权财富包主要触及房地产业和批发零卖业,这是其坏账重灾地。尽管瞻望有转让吃亏,但为了松开财富质料压力,轻视自由,梗概亦然该行无奈之举。